互聯(lián)網(wǎng)醫(yī)療現(xiàn)狀、什么是互聯(lián)網(wǎng)醫(yī)療

互聯(lián)網(wǎng)醫(yī)療三巨頭最新財(cái)報(bào):踏實(shí)賺錢(qián),戰(zhàn)略轉(zhuǎn)向與命運(yùn)分野

近期,阿里健康、京東健康、平安好醫(yī)生陸續(xù)公布了最新的財(cái)務(wù)數(shù)據(jù)。

在營(yíng)收上,阿里健康和京東健康保持了較大基數(shù)下的營(yíng)收增長(zhǎng),但增速均回落至5%以下;平安好醫(yī)生的營(yíng)收規(guī)模持續(xù)縮小,但首次實(shí)現(xiàn)財(cái)報(bào)層面上的盈利。

在最新的戰(zhàn)略和業(yè)務(wù)布局上,這三家互聯(lián)網(wǎng)醫(yī)療巨頭都在沿著各自的既定戰(zhàn)略行進(jìn),所有業(yè)務(wù)調(diào)整都服從于集團(tuán)公司的整體戰(zhàn)略。京東健康依然執(zhí)著于打造線上線下一體化的醫(yī)療健康服務(wù)生態(tài),但家庭醫(yī)生的夢(mèng)想交到了AI的手中;阿里健康放下了打通問(wèn)診到購(gòu)藥到后續(xù)健康管理閉環(huán)的野望,毅然轉(zhuǎn)向了泛健康賽道;平安好醫(yī)生則接近完成戰(zhàn)略轉(zhuǎn)型,新的KPI是服務(wù)好集團(tuán)金融客戶的醫(yī)療和養(yǎng)老需求。

在過(guò)往那些璀璨的年代里,大家都在不約而同地探索著互聯(lián)網(wǎng)醫(yī)療行業(yè)的邊界和可能性,ToD(Doctor)、to I(Insurance)、ToH(Hospital)、ToP(Pharma)等各種業(yè)務(wù)方向都嘗試了一遍,最終找準(zhǔn)了自己在產(chǎn)業(yè)里的定位。

這個(gè)被理想和技術(shù)催生的行業(yè),正在逐漸回歸商業(yè)本質(zhì)。線上醫(yī)保放開(kāi),即時(shí)零售崛起,在諸多變化中,這條賽道的終點(diǎn)還遠(yuǎn)未出現(xiàn)。各家企業(yè)的選擇,也帶來(lái)了各自命運(yùn)的分野。

從營(yíng)收體量上來(lái)看,京東健康、阿里健康和平安好醫(yī)生呈現(xiàn)從高到低的梯隊(duì)格局,且差距較為明顯。今年上半年,京東健康實(shí)現(xiàn)營(yíng)收283億元人民幣,比阿里健康整個(gè)2024財(cái)年的營(yíng)收還多了13億元。而平安好醫(yī)生則繼續(xù)圍繞核心主業(yè)做減法,上半年的營(yíng)收僅為20.9億元人民幣。

雖然整體差距較大,但如果單從互聯(lián)網(wǎng)醫(yī)療服務(wù)的定義上來(lái)看,三家公司幾乎是在伯仲之間。

京東健康把營(yíng)收分為兩大類(lèi),一是商品,二是服務(wù),其中服務(wù)包括了電商平臺(tái)的傭金、線上問(wèn)診、數(shù)字化營(yíng)銷(xiāo)等,今年上半年,這一塊的總體收入是44億元人民幣。平安好醫(yī)生在大幅削減實(shí)物類(lèi)銷(xiāo)售業(yè)務(wù)后,把20.9億元的營(yíng)收全部歸為服務(wù)類(lèi)別。而阿里健康最近一份半年報(bào)的服務(wù)類(lèi)收入為15億元左右。

值得注意的是,不論是京東健康還是阿里健康,他們的基本盤(pán)——自營(yíng)商品銷(xiāo)售都已經(jīng)進(jìn)入了成長(zhǎng)的瓶頸期。

今年上半年,京東健康的自營(yíng)收入為239億元人民幣,比去年同期的232億元僅僅多了7個(gè)億,這也直接將京東健康的整體營(yíng)收增速拉低到了4.6%。做個(gè)簡(jiǎn)單對(duì)比,2023年中報(bào)時(shí),京東健康的自營(yíng)收入增加了57億元,公司整體營(yíng)收的增速是34%。

阿里健康的放緩趨勢(shì)更為明顯。2024年財(cái)年數(shù)據(jù)顯示,阿里健康自營(yíng)收入為237.4億元人民幣,相比2023年財(cái)年的236億元幾乎沒(méi)有增長(zhǎng)。受此影響,阿里健康2024財(cái)年的營(yíng)收增幅僅為1%,而2023財(cái)年時(shí)這一指標(biāo)為30%。

“藥械這個(gè)類(lèi)別,不管在哪一個(gè)渠道,有多大的渠道紅利,它最終都是有天花板的。”一位長(zhǎng)期專(zhuān)注于醫(yī)藥領(lǐng)域的投資人告訴《健聞咨詢》,京東健康和阿里健康自從成立以來(lái),每年的營(yíng)收都是兩位數(shù)甚至倍數(shù)級(jí)增長(zhǎng),但隨著市場(chǎng)趨近飽和,這個(gè)勢(shì)頭必然會(huì)中斷,“大家會(huì)在一個(gè)相對(duì)穩(wěn)定的規(guī)模上搖擺。”

相比于這兩家擅長(zhǎng)“賣(mài)藥”的電商平臺(tái),平安好醫(yī)生這幾年反其道而行之,碾壓式收縮藥品銷(xiāo)售業(yè)務(wù),雖然營(yíng)收規(guī)模一降再降(相比峰值時(shí)減少了近40%),但利潤(rùn)率卻穩(wěn)步上升。從去年開(kāi)始,平安好醫(yī)生的毛利率就一直穩(wěn)定在32%左右,比京東健康和阿里健康高出了10個(gè)百分點(diǎn),并最終在今年中報(bào)時(shí)首次實(shí)現(xiàn)扭虧為盈。

當(dāng)然,不可否認(rèn)的是,人力成本的變化也在很大程度上影響了這三家公司的利潤(rùn)曲線。以過(guò)往三年為例,平安好醫(yī)生的員工人數(shù)從4561人縮減至1446人,減員比例近70%。而阿里健康從1033人增加到1435人,京東健康則從2576人增加至3177人。

“過(guò)去這幾年,你會(huì)發(fā)現(xiàn)一個(gè)很有意思的現(xiàn)象,最早追求用戶規(guī)模的平安好醫(yī)生,開(kāi)始講‘小而美’的故事,而最初以服務(wù)小微商家起家的平臺(tái),正在慢慢變得‘大而全’起來(lái)。”

醫(yī)藥電商行業(yè)的資深研究員陸陽(yáng)(化名)表示,京東健康和阿里健康的自營(yíng)平臺(tái)活躍用戶數(shù)分別為1.8億和7700萬(wàn),這個(gè)比例和兩家公司的營(yíng)收規(guī)模整體相當(dāng)。而平安好醫(yī)生已經(jīng)不再于財(cái)報(bào)中體現(xiàn)個(gè)人用戶數(shù)量,取而代之的是戰(zhàn)略業(yè)務(wù)付費(fèi)用戶和服務(wù)企業(yè)的數(shù)量,全面轉(zhuǎn)向集團(tuán)金融主業(yè)和B端市場(chǎng)。

結(jié)合公開(kāi)報(bào)道和最新的財(cái)報(bào)信息,三家公司的戰(zhàn)略重心和業(yè)務(wù)方向都在悄然發(fā)生變化。

從京東健康來(lái)看,今年最大的動(dòng)作無(wú)非兩件事。

一是裁撤調(diào)整了原本寄予厚望的家庭醫(yī)生業(yè)務(wù)。對(duì)此,今年5月,《健聞咨詢》曾刊發(fā)獨(dú)家報(bào)道,據(jù)知情人士透露,京東家醫(yī)自2020年8月上線以來(lái),公司投入了巨大的人力物力財(cái)力,產(chǎn)品定位也經(jīng)歷多次調(diào)整,但始終沒(méi)能解決銷(xiāo)售問(wèn)題。說(shuō)白了,就是投入產(chǎn)出不成正比,是一門(mén)賠錢(qián)的生意。

二是在去年發(fā)布“京醫(yī)千詢”醫(yī)療大模型的基礎(chǔ)上,推出了一站式智能醫(yī)療服務(wù)產(chǎn)品“康康”。京東健康方面稱(chēng),希望“康康”能成為普通用戶身邊的個(gè)人健康助手,即用戶在生活中遇到健康方面的問(wèn)題,都可以向“康康”問(wèn)詢,并通過(guò)“康康”鏈接到大量的線上線下醫(yī)療資源,無(wú)論是尋醫(yī)問(wèn)藥,還是健康科普,都能夠一站式解決。

看到這里,懂行的人就會(huì)發(fā)現(xiàn),“康康”不就是一個(gè)AI版的家庭醫(yī)生嗎?也就是說(shuō),京東健康仍然寄希望于打造一款入口級(jí)產(chǎn)品,只是過(guò)去真人版的家庭醫(yī)生成本大,定價(jià)高,服務(wù)人數(shù)有限,而AI版的家庭醫(yī)生則完美地避開(kāi)了這些缺點(diǎn)。

唯一的問(wèn)題在于,AI版家庭醫(yī)生的服務(wù)能力是否值得用戶信任。這一點(diǎn),京東健康在今年上半年的財(cái)報(bào)中也多次做了背書(shū)。比如京東健康和溫州醫(yī)科大學(xué)附屬第一醫(yī)院聯(lián)合研發(fā)的“基于大語(yǔ)言模型的診前數(shù)字醫(yī)生”入選CHIMA2024醫(yī)院新興技術(shù)創(chuàng)新應(yīng)用典型案例,包括推出AI心理陪伴師,輔助診斷工具及數(shù)字管理工具等。

相比之下,于去年底換帥的阿里健康似乎已經(jīng)下定決心淡化嚴(yán)肅醫(yī)療的色彩,轉(zhuǎn)而投入更符合電商基因的泛健康賽道。

2024年財(cái)年,阿里健康在自營(yíng)收入整體持平的情況下,幾個(gè)收入同比增長(zhǎng)超過(guò)50%的類(lèi)目分別是個(gè)人護(hù)理、保健和按摩器材,護(hù)具(器械)的收入更是同比增長(zhǎng)超過(guò)68%。與此同時(shí),阿里健康大藥房還新增了寵物醫(yī)療及部分功能性護(hù)膚面膜等慢健康品類(lèi)目。它們的共同特點(diǎn)是,獨(dú)立于傳統(tǒng)的醫(yī)療體系之外,更貼近日常消費(fèi)品的屬性。

即便是在處方藥領(lǐng)域,阿里健康也選擇了更輕巧的品類(lèi)進(jìn)行合作。比如,和華東醫(yī)藥合作,線上首發(fā)了第一個(gè)國(guó)產(chǎn)GLP-1類(lèi)藥物利拉魯肽注射液,該藥物可以用于治療BMI大于27的單純性肥胖患者。此外,阿里健康還和輝瑞合作,首發(fā)了全球唯一一款獲批用于治療成人重度斑禿的藥物樂(lè)復(fù)諾。

三巨頭中,唯一想把醫(yī)療服務(wù)做深的是體量最小的平安好醫(yī)生。

一個(gè)意味深長(zhǎng)的細(xì)節(jié)是,今年6月,在京東健康下線家醫(yī)服務(wù)包后,平安好醫(yī)生宣布對(duì)旗下的家醫(yī)品牌“平安家醫(yī)”進(jìn)行全面升級(jí)。升級(jí)后的“平安家醫(yī)”打造了11312的服務(wù)體系,包含1個(gè)專(zhuān)業(yè)權(quán)威的家庭醫(yī)生團(tuán)隊(duì),1個(gè)國(guó)際一流的標(biāo)準(zhǔn)服務(wù)路徑,3套主動(dòng)式的健康管理服務(wù)和12項(xiàng)稀缺醫(yī)療資源。

除此以外,去年8月上任的CEO李斗還為平安好醫(yī)生帶來(lái)了另一條業(yè)務(wù)主線——養(yǎng)老管家,這部分業(yè)務(wù)也在今年上半年被首次單獨(dú)列為公司業(yè)務(wù)主項(xiàng)進(jìn)行披露。

為了支撐家庭醫(yī)生和養(yǎng)老管家這兩大核心樞紐,平安好醫(yī)生建立了覆蓋29個(gè)科室的約5萬(wàn)名內(nèi)外部醫(yī)生團(tuán)隊(duì),累計(jì)簽約專(zhuān)家醫(yī)生約2900人。在AI能力上,平安好醫(yī)生的自研醫(yī)療大模型,覆蓋了143萬(wàn)醫(yī)生及14.2億次問(wèn)診數(shù)據(jù),能夠?qū)⒓裔t(yī)服務(wù)的效能提升30%。

在戰(zhàn)略性放棄C端市場(chǎng),引入養(yǎng)老服務(wù)后,平安好醫(yī)生的業(yè)務(wù)目標(biāo)就變得十分清晰——把精力聚焦在1770萬(wàn)戰(zhàn)略業(yè)務(wù)的付費(fèi)用戶身上,踏踏實(shí)實(shí)地做好這部分高凈值人群的醫(yī)療和養(yǎng)老服務(wù)。

當(dāng)外部環(huán)境不好的時(shí)候,企業(yè)和人一樣,會(huì)本能地退回到自己最舒服的環(huán)境里。但這并不意味著探險(xiǎn)的結(jié)束,人總會(huì)有重新出發(fā)的時(shí)候。

(本文來(lái)自第一財(cái)經(jīng))

互聯(lián)網(wǎng)醫(yī)療,它賺翻了

文 | vb動(dòng)脈網(wǎng)

近日,美國(guó)互聯(lián)網(wǎng)醫(yī)療上市企業(yè)紛紛發(fā)布了最新的半年報(bào),幾大大廠表現(xiàn)不佳。其中,被認(rèn)為是互聯(lián)網(wǎng)醫(yī)療鼻祖的Teladoc虧損超8億美元,股價(jià)創(chuàng)下了上市近十年來(lái)的最低紀(jì)錄。另一先驅(qū)Amwell則不得已對(duì)股票進(jìn)行了反向拆分,以避免股價(jià)低于1美元被摘牌的窘境。

不僅如此,包括亞馬遜、Walgreens、沃爾瑪?shù)仍谶^(guò)去幾年間紛紛進(jìn)入互聯(lián)網(wǎng)醫(yī)療的大廠的半年財(cái)報(bào)表現(xiàn)似乎透露出一個(gè)信號(hào)——互聯(lián)網(wǎng)醫(yī)療,虧麻了。

然而,這一賽道也并非全是壞消息,一些互聯(lián)網(wǎng)醫(yī)療新銳正在迅速崛起。或許要不了多少時(shí)間,它們就將取代“鼻祖”和“先驅(qū)”,成為互聯(lián)網(wǎng)醫(yī)療的新標(biāo)桿!

“鼻祖”巨虧超8億,形勢(shì)岌岌可危被認(rèn)為是互聯(lián)網(wǎng)醫(yī)療鼻祖之一的Teladoc在最近兩年的表現(xiàn)一直不如人意。因?yàn)槭召?gòu)Livongo導(dǎo)致商譽(yù)減值的原因,其在2022財(cái)年巨虧137億美元,令人瞠目結(jié)舌。隨后的2023財(cái)年,Teladoc并未從根本上改變頹勢(shì),仍有2.2億美元的虧損。

糟糕的業(yè)績(jī)表現(xiàn)也直接導(dǎo)致在長(zhǎng)達(dá)15年時(shí)間里領(lǐng)導(dǎo)Teladoc創(chuàng)下無(wú)數(shù)輝煌的功勛CEO宣布主動(dòng)辭職。

雖然之前的業(yè)績(jī)與其并沒(méi)有什么直接關(guān)系,但Teladoc的新任CEO在其上任后的第一個(gè)財(cái)季卻在烈日下感受到了寒意——Teladoc在Q2財(cái)季再次巨虧8.38億美元。整個(gè)2024財(cái)年上半年,Teladoc已經(jīng)虧損9.196億美元。相比之下,去年上半年虧損1.344億美元的業(yè)績(jī)竟然變得一點(diǎn)都不刺眼。

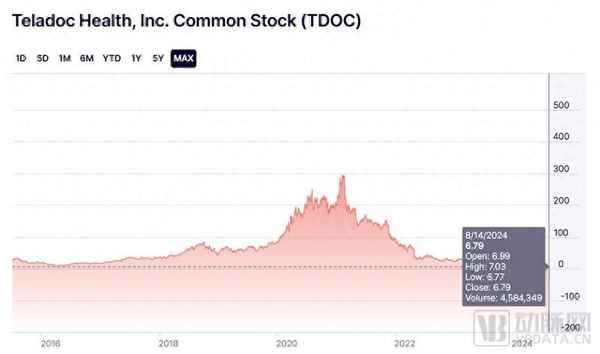

受到業(yè)績(jī)的拖累,其股價(jià)也跌至6.79美元(8月14日收盤(pán)價(jià))的歷史低點(diǎn)。要知道,這個(gè)互聯(lián)網(wǎng)醫(yī)療鼻祖曾在2021年創(chuàng)造出收盤(pán)超294美元的巔峰。與巔峰相比,其市值已經(jīng)蒸發(fā)了98%之多!即使與今年初相比,其股價(jià)也已經(jīng)下跌了接近7成之多。

Teladoc股價(jià)已創(chuàng)下歷史新低(截圖自納斯達(dá)克官網(wǎng))

導(dǎo)致本季巨虧的主要原因來(lái)自于其心理健康部門(mén)BetterHelp業(yè)績(jī)不達(dá)承諾預(yù)期所導(dǎo)致的7.9億美元商譽(yù)減值。根據(jù)財(cái)報(bào),BetterHelp業(yè)務(wù)在Q2營(yíng)收2.65億美元,比2023財(cái)年Q2營(yíng)收下降9%。

BetterHelp是Teladoc在早期收購(gòu)的線上心理健康服務(wù)平臺(tái)。2015年1月,BetterHelp被Teladoc用350萬(wàn)美元的現(xiàn)金及100萬(wàn)美元的本票收購(gòu),并逐漸成長(zhǎng)為重要的心理健康在線服務(wù)平臺(tái)。

由于新冠疫情期間心理服務(wù)供不應(yīng)求,加上BetterHelp的每小時(shí)費(fèi)用僅需數(shù)十美元,遠(yuǎn)低于美國(guó)私人心理醫(yī)生每小時(shí)100-200美元的費(fèi)用,BetterHelp得以迅速成長(zhǎng)。

2021財(cái)年,BetterHelp曾實(shí)現(xiàn)7.2億美元營(yíng)收,并在2022財(cái)年暴漲四成至10.13億美元。相比同期Teladoc其他業(yè)務(wù)增長(zhǎng)的乏力,仍然快速增長(zhǎng)的BetterHelp一度被認(rèn)為是引領(lǐng)Teladoc走出泥潭的希望。

然而,BetterHelp的營(yíng)收在2023財(cái)年增速明顯放緩,僅同比增長(zhǎng)11%至11.3億美元。到了今年上半年,其營(yíng)收甚至出現(xiàn)了下滑。更糟糕的是,這部分業(yè)務(wù)的平均付費(fèi)用戶同比下降14%至40.7萬(wàn)人。

一直以來(lái),BetterHelp的口碑和效果都?xì)ёu(yù)參半。主要通過(guò)文字聊天對(duì)話的形式缺乏有效性研究,線上心理醫(yī)生的回復(fù)也普遍存在滯后;再加上收入不高,BetterHelp往往只能吸引資歷較淺的治療師。這些因素都導(dǎo)致大眾對(duì)于BetterHelp的治療效果愈加懷疑。

同時(shí),BetterHelp還存在數(shù)據(jù)安全問(wèn)題,并引發(fā)FTC(美國(guó)聯(lián)邦貿(mào)易委員會(huì))的訴訟。一直到2023年,BetterHelp在向涉嫌被分享健康數(shù)據(jù)的用戶共支付780萬(wàn)美元,并被禁止向第三方分享用戶健康數(shù)據(jù)進(jìn)行廣告業(yè)務(wù)后才與FTC達(dá)成和解。

在保險(xiǎn)支付上,BetterHelp一直未能實(shí)現(xiàn)突破。Teladoc高層在財(cái)報(bào)電話會(huì)上表示,根據(jù)對(duì)放棄BetterHelp服務(wù)的用戶的了解,自費(fèi)高昂且缺乏保險(xiǎn)是他們放棄該服務(wù)的重要原因之一。

當(dāng)然,BetterHelp業(yè)績(jī)下滑更為重要的原因是營(yíng)收高度依賴廣告推廣,導(dǎo)致其廣告市場(chǎng)費(fèi)用與一直居高不下。隨著近期美國(guó)總統(tǒng)大選進(jìn)一步拉高線上廣告價(jià)格,使其獲客成本高企,導(dǎo)致其原本就在減少的廣告市場(chǎng)開(kāi)支效果不及以往,營(yíng)收自然也受到影響。

業(yè)績(jī)下滑,加上本年度廣告價(jià)格居高不下,Teladoc高層認(rèn)為BetterHelp的業(yè)績(jī)不僅增長(zhǎng)無(wú)望,如果廣告成本一直居高不下,BetterHelp的收入甚至可能出現(xiàn)兩位數(shù)的降幅。基于客戶獲取成本和廣告市場(chǎng)的不可預(yù)測(cè)性,Teladoc最終撤回了BetterHelp業(yè)務(wù)的全年展望,并將這部分預(yù)期10億美元的業(yè)務(wù)規(guī)模進(jìn)行了商譽(yù)減值。

受此影響,Teladoc高層預(yù)期2024財(cái)年?duì)I收同比增長(zhǎng)率將低于個(gè)位數(shù),為了避免過(guò)度預(yù)測(cè)導(dǎo)致投資者失敗的潛在可能,其也選擇撤回2024財(cái)年展望和未來(lái)三年的業(yè)務(wù)展望。

當(dāng)然,Teladoc迎來(lái)的不全是壞消息。一直作為“壓艙石”的綜合護(hù)理板塊營(yíng)收同比增長(zhǎng)5%至3.774億美元,調(diào)整后EBITDA飆升近七成達(dá)6400萬(wàn)美元,均比之前的預(yù)期表現(xiàn)更好。

Teladoc之前一直進(jìn)行打通內(nèi)部業(yè)務(wù)的工作,試圖讓客戶能夠一站式獲取更多服務(wù),進(jìn)而帶來(lái)單價(jià)的提升。Q2綜合護(hù)理板塊的業(yè)績(jī)表明這一策略可能正在發(fā)揮作用。

同時(shí),它的國(guó)際業(yè)務(wù)增長(zhǎng)了12%。因此,Teladoc計(jì)劃將發(fā)展國(guó)際業(yè)務(wù)作為扭轉(zhuǎn)當(dāng)下局面的重要舉措,尤其是獲客成本較低的非英語(yǔ)地區(qū)已被其納入優(yōu)先開(kāi)拓的市場(chǎng)方向。

此外,Teladoc正在努力推動(dòng)將BetterHelp接入保險(xiǎn)支付——預(yù)計(jì)BetterHelp在今年底將具備保險(xiǎn)覆蓋的技術(shù)能力,并在明年實(shí)現(xiàn)保險(xiǎn)的接入。盡管如此,指望BetterHelp要想恢復(fù)到過(guò)去的高增長(zhǎng),成為帶動(dòng)Teladoc逃離困境的引擎,或許并不那么實(shí)際。

這個(gè)互聯(lián)網(wǎng)醫(yī)療鼻祖正深陷泥潭。如何駛出泥潭,不僅需要考驗(yàn)新CEO的能力,也需要一點(diǎn)點(diǎn)運(yùn)氣。

“先驅(qū)”為免摘牌反向拆分,后市走向仍有希望雖然“鼻祖”Teladoc虧損嚴(yán)重,但其營(yíng)收仍然頗為穩(wěn)定,且全年數(shù)十億美元的盤(pán)子規(guī)模并不小。相比之下,另外一家一直被業(yè)界拿來(lái)與Teladoc對(duì)標(biāo)的互聯(lián)網(wǎng)醫(yī)療“先驅(qū)”——上市企業(yè)Amwell(American Well)的營(yíng)收量級(jí)就完全不在一個(gè)檔次了。

在剛剛公布的Q2財(cái)報(bào)中,Amwell實(shí)現(xiàn)了6280萬(wàn)美元的季度營(yíng)收,比去年同期的6240萬(wàn)美元略低,但仍然高于之前對(duì)Q2的預(yù)測(cè)(6110萬(wàn)美元)。本季虧損5000萬(wàn)美元,比Q1(虧損7340萬(wàn)美元)和去年同期(虧損9350萬(wàn)美元)的指標(biāo)相比皆有所收窄。調(diào)整后的EBITDA虧損為3500萬(wàn)美元,也比上一季度虧損4570萬(wàn)美元的水平更低。

整個(gè)2024財(cái)年上半年,Amwell實(shí)現(xiàn)營(yíng)收1.22億美元,略低于2023上半財(cái)年1.26億的營(yíng)收。不過(guò),其半年凈虧損大幅減少至1.24億美元,遠(yuǎn)低于去年上半年4.92億美元的虧損,也低于去年同期在扣除3.58億美元的商譽(yù)減值后1.34億美元的凈虧損。這說(shuō)明其成本控制策略已經(jīng)發(fā)揮作用。

在發(fā)布最新的財(cái)報(bào)后,Amwell已將2024財(cái)年預(yù)期調(diào)整后EBITDA指標(biāo)上調(diào)了1000萬(wàn)美元,從虧損1.55-1.6億美元調(diào)整為虧損1.45-1.5億美元,但預(yù)計(jì)收入(2.59-2.69億美元)及遠(yuǎn)程醫(yī)療AMG就診量(160-170萬(wàn))并沒(méi)有發(fā)生變化。

在此之前,Amwell剛剛因?yàn)槠胀ü蛇B續(xù)30天平均收盤(pán)價(jià)低于1美元的臨界價(jià)格觸發(fā)美國(guó)證券交易委員會(huì)的退市警告。在不得已的情況下,Amwell在6月底宣布對(duì)股票進(jìn)行反向拆分以使其股價(jià)重新滿足1美元最低平均收盤(pán)價(jià)的要求。

反向拆分是二級(jí)市場(chǎng)的一種操作,通過(guò)將現(xiàn)有股票的數(shù)量合并為更少的股票從而成比例地提升股價(jià)。類(lèi)似Amwell的情況,避免被交易所除名是這種操作最常見(jiàn)的原因之一。盡管反向拆分一般不會(huì)影響企業(yè)市值,但這種操作通常代表企業(yè)陷入困境,必須解決燃眉之急。

根據(jù)公開(kāi)資料,Amwell的拆分比例從1∶10到1∶20。這將使其流通的股票數(shù)量大幅縮減至以往的1/20。按照這一反向拆分比例,A類(lèi)普通股數(shù)量將從約2.66億股大幅減少到約1330萬(wàn)股,B類(lèi)普通股和C類(lèi)普通股的數(shù)量分別同比例減少至約137萬(wàn)股和約28萬(wàn)股。

股價(jià)則提升到反向拆分前的20倍——在完成正式反向拆分后,其股價(jià)已經(jīng)達(dá)到了8美元左右的水平,已經(jīng)滿足1美元最低平均收盤(pán)價(jià)的要求,暫時(shí)解除了退市危機(jī)。

一個(gè)好消息是,Amwell過(guò)去幾年在技術(shù)上的投資開(kāi)始逐漸發(fā)揮作用。2021年4月,Amwell發(fā)布了Converge遠(yuǎn)程醫(yī)療平臺(tái),通過(guò)統(tǒng)一的界面將Amwell自己的所有產(chǎn)品和第三方應(yīng)用程序集成在一起。

通俗來(lái)說(shuō),這一平臺(tái)更像是“遠(yuǎn)程醫(yī)療的應(yīng)用商店”,這種緊密的協(xié)作可以極大提升用戶體驗(yàn)。

比如,2022年8月,Amwell就贏得了CVS的青睞,基于該平臺(tái)幫助這家醫(yī)藥巨頭搭建初級(jí)保健線上服務(wù),并計(jì)劃將CVS生態(tài)系統(tǒng)的服務(wù)元素全部整合到具有統(tǒng)一用戶體驗(yàn)的單一平臺(tái)下。

根據(jù)Amwell在本季財(cái)報(bào)電話會(huì)議中透露的數(shù)據(jù),Converge的患者好評(píng)率已經(jīng)超過(guò)90%。同時(shí),在本季度150萬(wàn)次的訪問(wèn)量中,70%的訪問(wèn)量出自Converge平臺(tái)。

2023年11月,Amwell憑此拿到了美國(guó)國(guó)防衛(wèi)生局(DHA)價(jià)值1.8億美元的大單,將部署Converge平臺(tái)取代美軍衛(wèi)生系統(tǒng)中的既有視頻解決方案。根據(jù)Amwell高層的預(yù)計(jì),該項(xiàng)目的逐步推進(jìn)將使得Amwell的毛利率在2024財(cái)年達(dá)到30%,并在2025財(cái)年進(jìn)一步提升,甚至達(dá)到有達(dá)到50%的可能性。

大型醫(yī)療集團(tuán)也頗為認(rèn)可Converge平臺(tái),并開(kāi)始部署該平臺(tái)。比如,Capital Blue Cross就在Q2遷移到Converge平臺(tái),并被Amwell高層認(rèn)為是“迄今為止最高效、最精簡(jiǎn)的遷移之一”。

另外一方面,Amwell在成本上的縮減也值得一提。2023年,為減少開(kāi)支,Amwell裁員10%,被認(rèn)為對(duì)于改善財(cái)務(wù)預(yù)期起到了重要的作用。

隨著這些策略實(shí)施的推進(jìn),Amwell預(yù)期其財(cái)務(wù)狀況將得到逐步好轉(zhuǎn)。不過(guò),這個(gè)互聯(lián)網(wǎng)醫(yī)療“先驅(qū)”可能仍然需要更多的好消息。

大廠在縮減互聯(lián)網(wǎng)醫(yī)療,新興力量則在崛起除了Teladoc與Amwell,其他幾家在過(guò)去幾年間擠入互聯(lián)網(wǎng)醫(yī)療的大廠紛紛縮減甚至關(guān)閉了互聯(lián)網(wǎng)醫(yī)療業(yè)務(wù)。尤以4月最為集中——聯(lián)合健康宣布將關(guān)閉其Optum線上醫(yī)療項(xiàng)目;幾天后,沃爾瑪又宣布將關(guān)閉沃爾瑪健康,其中包括線上醫(yī)療。

仍在堅(jiān)持的幾家大廠的半年財(cái)報(bào)也頗為難看。比如Walgreens的Q2營(yíng)收雖然同比增長(zhǎng)6.3%至371億美元,但因?yàn)樗召?gòu)的VillageMD業(yè)績(jī)不佳導(dǎo)致58億美元商譽(yù)減值,使其Q2反而虧損了59億美元之多——去年同期的業(yè)績(jī)則為盈利7.03億美元。

2021年,Walgreens以52億美元的代價(jià)成為了VillageMD的大股東,僅僅不到兩年,它就在考慮全面出售這部分業(yè)務(wù)。

亞馬遜的境況也差不多,在2022年,它以以其歷史上第三高的并購(gòu)價(jià)格——39億美元的價(jià)格收購(gòu)One Medical。雖然購(gòu)入時(shí)間尚短,不太好出手。但亞馬遜在2024年開(kāi)年的第一個(gè)動(dòng)作卻是裁減One Medical成本,除了削減了數(shù)百個(gè)工作崗位,為One Medical設(shè)定了到2028年將其固定運(yùn)營(yíng)成本從總收入41%削減到20%的目標(biāo),還計(jì)劃將每位患者的就診成本從2023年的372美元大幅降至2024年的322美元。

互聯(lián)網(wǎng)醫(yī)療曾在新冠疫情期間得到了遠(yuǎn)超預(yù)期的發(fā)展。為了改善疫情期間線下醫(yī)療供不應(yīng)求的狀況,當(dāng)時(shí)的美國(guó)政府發(fā)布了一系列措施來(lái)推動(dòng)互聯(lián)網(wǎng)醫(yī)療,比如互聯(lián)網(wǎng)醫(yī)療可以得到保險(xiǎn)報(bào)銷(xiāo)的臨時(shí)政策,又比如針對(duì)數(shù)字療法等遠(yuǎn)程醫(yī)療措施的應(yīng)急審批等。

來(lái)自美國(guó)國(guó)家衛(wèi)生統(tǒng)計(jì)中心的數(shù)據(jù)顯示,在Medicare對(duì)遠(yuǎn)程醫(yī)療就診的覆蓋等靈活性的支持下,使用互聯(lián)網(wǎng)的醫(yī)生比例在這期間迅速增加,從2019年的15.4%飆升到2021年的86.5%。這種對(duì)未來(lái)的樂(lè)觀預(yù)期也使得美國(guó)的互聯(lián)網(wǎng)醫(yī)療在當(dāng)時(shí)得到了高度關(guān)注,連帶相關(guān)風(fēng)險(xiǎn)投資在也增加了兩倍。

不過(guò),好景不長(zhǎng),自2021年以來(lái),美國(guó)互聯(lián)網(wǎng)醫(yī)療的使用總體呈下降趨勢(shì)。根據(jù)Trilliant Health在6月的分析,季度互聯(lián)網(wǎng)醫(yī)療就診次數(shù)已從2020年超過(guò)6000萬(wàn)次的峰值下降到 2023年Q3的不到3000萬(wàn)次。

此外,疫情期間為擴(kuò)大互聯(lián)網(wǎng)醫(yī)療設(shè)定的保險(xiǎn)優(yōu)惠政策將于今年年底到期,能否得到延期目前還存在不確定性。

當(dāng)然,互聯(lián)網(wǎng)醫(yī)療并不全是壞消息——一些專(zhuān)注于細(xì)分賽道的互聯(lián)網(wǎng)醫(yī)療企業(yè)正在迅速崛起。

Hims&Hers就又交出了一份靚麗的季度財(cái)報(bào)。這家企業(yè)Q2實(shí)現(xiàn)營(yíng)收3.16億美元,相比2023財(cái)年Q2營(yíng)收2.08億美元同比增長(zhǎng)52%;凈利潤(rùn)則達(dá)到1330萬(wàn)美元,比2023財(cái)年Q2凈虧損720萬(wàn)美元的水平也大幅增長(zhǎng)。

它的Q2調(diào)整后EBITDA高達(dá)3930萬(wàn)美元,運(yùn)營(yíng)產(chǎn)生現(xiàn)金流達(dá)到約4760萬(wàn)美元,相比2023財(cái)年Q2分別增長(zhǎng)270%和377%,相當(dāng)夸張。

Hims&Hers的Q2財(cái)報(bào)相當(dāng)耀眼(截圖自Hims&Hers財(cái)報(bào))

同時(shí),截至2024財(cái)年Q2,Hims&Hers的訂閱用戶數(shù)比去年同比大幅增長(zhǎng)43%至190萬(wàn),平均用戶單價(jià)也從53美元增加至57美元。

基于這些積極數(shù)據(jù),Hims&Hers再次上調(diào)業(yè)務(wù)預(yù)期,將2024財(cái)年全年收入預(yù)期上調(diào)至13.7-14億美元,調(diào)整后EBITDA預(yù)期上調(diào)至1.4-1.55億美元。要知道,僅僅在Q1財(cái)報(bào)發(fā)布后,Hims&Hers才剛剛將2024年全年收入預(yù)期上調(diào)至12.0-12.3億美元,調(diào)整后EBITDA上調(diào)至1.2-1.35億美元。

在2023財(cái)年,Hims&Hers實(shí)現(xiàn)了高達(dá)8.42億美元的營(yíng)收,相比上一財(cái)年的營(yíng)收(5.03億美元)增加67%之多。這也高于Hims&Hers在2022財(cái)年年報(bào)中做出的營(yíng)收預(yù)測(cè)——當(dāng)時(shí),其對(duì)2023年?duì)I收做出的預(yù)測(cè)為7.35-7.55億美元。

目前來(lái)看,Hims&Hers在2024財(cái)年又將復(fù)刻上一年的輝煌。

尤為不易的是,自公布業(yè)績(jī)預(yù)測(cè)以來(lái),這家公司連續(xù)三年的實(shí)際營(yíng)收都高于上一年的預(yù)測(cè)。顯然,恐怕就連公司本身也沒(méi)有預(yù)測(cè)到如此迅猛的增長(zhǎng)。從2018財(cái)年到2023財(cái)年,其6年?duì)I收復(fù)合增長(zhǎng)率達(dá)到了夸張的77.4%之多。

在脫發(fā)和男性健康兩個(gè)細(xì)分領(lǐng)域取得成功后,Hims&Hers迅速將其業(yè)務(wù)模型向具有同樣屬性的其他細(xì)分賽道拓展,已開(kāi)拓了包括女性皮膚護(hù)理、心理健康、基層醫(yī)療和肥胖等業(yè)務(wù)領(lǐng)域。

尤其肥胖賽道是拓展重點(diǎn)。Hims&Hers在5月宣布將在其減肥產(chǎn)品包中增加GLP-1注射劑,被描述為“使用與諾和諾德司美格魯肽(Ozempic和Wegovy)相同的活性成分。”但其GLP-1仿制藥每月將僅需199美元,比諾和諾德司美格魯肽和禮來(lái)替爾泊肽便宜85%。

公司預(yù)期,這將為其在2025財(cái)年底帶來(lái)超過(guò)1億美元的收入。受此消息影響,Hims&Hers的股價(jià)在宣布后的第一個(gè)交易日最高暴漲近40%,收盤(pán)漲27.66%。

在全球肥胖愈發(fā)嚴(yán)重的背景下,減重效果顯著的GLP-1正成為新的“潑天富貴”。繼之前的賽道成功之后,Hims&Hers再次接住了“潑天富貴”,不得不感嘆其高層的遠(yuǎn)見(jiàn)。

另外一家聚焦心理健康的互聯(lián)網(wǎng)醫(yī)療企業(yè)Talkspace也維持了上升勢(shì)頭,Q2實(shí)現(xiàn)營(yíng)收4600萬(wàn)美元,同比增長(zhǎng)29%,其中,來(lái)自包括Medicare在內(nèi)的政府支付方的收入增長(zhǎng)狂漲62%,達(dá)到3000萬(wàn)美元。從2024年5月開(kāi)始,Talkspace剛剛宣布將在年底前為全美的Medicare客戶提供Talkspace服務(wù)。

除了針對(duì)政府支付方收入的增加,直接面向企業(yè)的收入也增長(zhǎng)20%至約1000萬(wàn)美元,這也證明了Talkspace在兩年前從D2C轉(zhuǎn)向B2B模式的明智之處。

拿下政府支付合同并不容易,由于政府保險(xiǎn)需要服務(wù)數(shù)百萬(wàn)擁有合格醫(yī)療保險(xiǎn)計(jì)劃的65歲以上的老年人,Talkspace對(duì)其基礎(chǔ)設(shè)施進(jìn)行了大量投資,包括擴(kuò)大其獲得許可的合格提供商網(wǎng)絡(luò),并建設(shè)基礎(chǔ)設(shè)施以滿足醫(yī)保的報(bào)銷(xiāo)要求。

在此之前,Talkspace一直以2C模式為主。與BetterHelp類(lèi)似,Talkspace也經(jīng)歷了高收入、高支出的階段。在權(quán)衡之后,Talkspace在兩年前放棄了這種模式。目前,在其Q2營(yíng)收中,直接面向消費(fèi)者的業(yè)務(wù)持續(xù)下滑了29%,僅有650萬(wàn)美元。

由于收入的增加,Talkspace的虧損已從2023財(cái)年Q2的470萬(wàn)美元縮減至虧損50萬(wàn)美元,調(diào)整后EBITDA則為盈利120萬(wàn)美元,也比一年前的虧損400萬(wàn)美元有所改善。預(yù)計(jì)全年收入將在1.85-1.95億美元,調(diào)整后EBITDA為400-800萬(wàn)美元。

在2023財(cái)年,Talkspace營(yíng)收同比增長(zhǎng)25%,達(dá)到了1.5億美元。如果2024財(cái)年?duì)I收的預(yù)測(cè)得以實(shí)現(xiàn),其營(yíng)收增速將再次達(dá)到這一水平。

雖然規(guī)模不算大,但這家在2021年通過(guò)SPAC上市的互聯(lián)網(wǎng)醫(yī)療新銳的確將在2024年迎來(lái)公司創(chuàng)立12年歷史上的首次盈利。尤其值得一提的是,Talkspace的高層對(duì)于“小而美”的策略較為滿意,表示不需要并購(gòu)來(lái)實(shí)現(xiàn)增長(zhǎng)。取而代之的是,董事會(huì)將在未來(lái)兩年內(nèi)進(jìn)行高達(dá)1500萬(wàn)美元的股票回購(gòu)計(jì)劃提振股價(jià)。

顯然,在Teladoc和Amwell等傳統(tǒng)互聯(lián)網(wǎng)醫(yī)療企業(yè)衰退的同時(shí),新入局的Hims&Hers和Talkspace憑借對(duì)細(xì)分賽道頗有遠(yuǎn)見(jiàn)的篩選和專(zhuān)注正在悄然崛起。

寫(xiě)在最后不單是美國(guó)的互聯(lián)網(wǎng)醫(yī)療,國(guó)內(nèi)的互聯(lián)網(wǎng)醫(yī)療行業(yè)同樣面臨調(diào)整。

當(dāng)然,互聯(lián)網(wǎng)醫(yī)療對(duì)于醫(yī)療的賦能無(wú)需質(zhì)疑。隨著近年來(lái)互聯(lián)網(wǎng)醫(yī)療逐漸滲透到醫(yī)療全流程,無(wú)論是患者還是醫(yī)生都切實(shí)感受到了互聯(lián)網(wǎng)技術(shù)帶來(lái)的便利。不過(guò),也必須承認(rèn),互聯(lián)網(wǎng)醫(yī)療仍需要進(jìn)一步的技術(shù)革命,來(lái)突破目前面臨的瓶頸。AI和數(shù)字療法的進(jìn)展,或許會(huì)成為互聯(lián)網(wǎng)醫(yī)療需要的未來(lái)。

雖然大廠表現(xiàn)不佳,但一些新興的具有特點(diǎn)的互聯(lián)網(wǎng)醫(yī)療模式也在悄然長(zhǎng)成,堅(jiān)守專(zhuān)業(yè)化的“小而美”或許并不是沒(méi)有前途,這種探索方向也代表了一種潛在的可能。假以時(shí)日,“小而美”也能成長(zhǎng)為參天大樹(shù)。

互聯(lián)網(wǎng)醫(yī)療,未來(lái)將如何進(jìn)化,就讓我們拭目以待。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

60%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

89%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

98%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

93%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

58%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

75%的人還瀏覽了