商業(yè)重疾險(xiǎn)有必要買嗎;十大最建議買的重疾險(xiǎn)

商業(yè)保險(xiǎn)有必要買嗎?三大理由告訴你,未雨綢繆是明智之選!

商業(yè)保險(xiǎn)有必要買嗎?

1. 雖然社保可以解決日常的醫(yī)療和養(yǎng)老問(wèn)題,但為什么越來(lái)越多的人選擇購(gòu)買商業(yè)保險(xiǎn)?以下三大核心理由或許能給你答案。

- 理由一:社保報(bào)銷有上限,商業(yè)保險(xiǎn)提供額外保障。當(dāng)生病時(shí)社保雖然可以報(bào)銷一定的醫(yī)療費(fèi)用,但報(bào)銷范圍和額度有限。尤其是面對(duì)重疾或意外時(shí),昂貴的醫(yī)療費(fèi)用往往會(huì)超出社保的報(bào)銷上限。

舉個(gè)例子,我朋友小張的父親前段時(shí)間被確診為癌癥,雖然有社保幫忙報(bào)銷了一部分費(fèi)用,但仍有很多自費(fèi)藥和治療項(xiàng)目不在報(bào)銷范圍內(nèi),導(dǎo)致整個(gè)治療花費(fèi)超過(guò)了幾十萬(wàn)元。幸好小張為父親提前購(gòu)買了商業(yè)重疾險(xiǎn),保險(xiǎn)公司根據(jù)合同賠付了一筆大額理賠金,大大緩解了家庭的經(jīng)濟(jì)壓力。

商業(yè)保險(xiǎn)可以覆蓋社保無(wú)法報(bào)銷的部分,提供更全面的保障。對(duì)于那些高昂的自費(fèi)藥品、手術(shù)費(fèi)、特殊護(hù)理費(fèi)等,商業(yè)保險(xiǎn)的作用不可替代。

- 理由二:商業(yè)保險(xiǎn)更具靈活性,能滿足個(gè)性化需求。每個(gè)人的生活狀況和健康需求不同,社保的“一刀切”方式無(wú)法滿足個(gè)性化需求。而商業(yè)保險(xiǎn)可以根據(jù)具體情況量身定制,無(wú)論是保險(xiǎn)類型、保額還是保障范圍,都可以根據(jù)個(gè)人的風(fēng)險(xiǎn)偏好和經(jīng)濟(jì)狀況靈活選擇。

如果是家里唯一的經(jīng)濟(jì)支柱,購(gòu)買一份壽險(xiǎn)為家人提供經(jīng)濟(jì)保障是明智的選擇。如果經(jīng)常自駕外出或從事高風(fēng)險(xiǎn)活動(dòng),意外險(xiǎn)可以提供額外的風(fēng)險(xiǎn)保障。這些都是社保無(wú)法提供的個(gè)性化保護(hù)。

- 理由三:未雨綢繆,防患未然。生活中充滿了不確定性,無(wú)法預(yù)測(cè)未來(lái)的健康狀況,也不知道意外何時(shí)會(huì)降臨。商業(yè)保險(xiǎn)提供的是一種安全感,讓你在面對(duì)意外、重疾、身故等突發(fā)事件時(shí),至少能在經(jīng)濟(jì)上有一定的緩沖,不至于陷入困境。

有很多人抱著“我身體很好,不會(huì)生病”的僥幸心理,覺(jué)得商業(yè)保險(xiǎn)是多余的,但現(xiàn)實(shí)是意外和疾病從不按計(jì)劃發(fā)生。通過(guò)商業(yè)保險(xiǎn)為自己和家人提供一份“經(jīng)濟(jì)防火墻”,是對(duì)未來(lái)的不確定性做出的明智應(yīng)對(duì)。

感謝觀看。

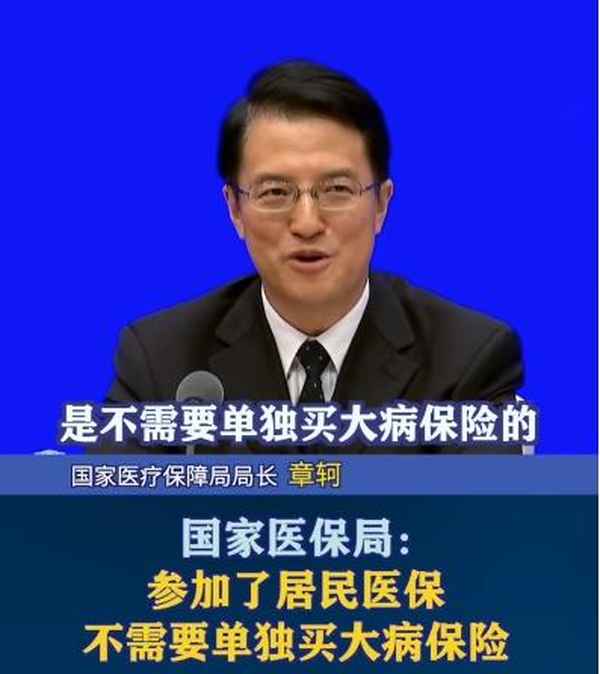

參加了基本醫(yī)保,商業(yè)重疾險(xiǎn)還有沒(méi)有必要買?

近日國(guó)家醫(yī)保局局長(zhǎng)表示,參加居民醫(yī)保的朋友們是不需要單獨(dú)買大病保險(xiǎn)的,這是附加在基本醫(yī)保框架內(nèi)的第二重保障。只要參加了城鄉(xiāng)居民醫(yī)保,自動(dòng)就獲得大病保險(xiǎn)的資格。如果參保人在就醫(yī)看病,特別是住院過(guò)程中,個(gè)人花費(fèi)超過(guò)了一定額度,大病保險(xiǎn)自動(dòng)啟動(dòng),能夠幫大家更多地節(jié)省個(gè)人自付費(fèi)用。那商業(yè)重疾險(xiǎn)還有沒(méi)有必要購(gòu)買呢?

在考慮是否購(gòu)買商業(yè)重疾險(xiǎn)之前,了解基本醫(yī)保和大病保險(xiǎn)的相關(guān)內(nèi)容是有幫助的。我們需要從多個(gè)維度對(duì)這一問(wèn)題進(jìn)行分析:

保障范圍:基本醫(yī)保和大病保險(xiǎn)提供的是基礎(chǔ)性的保障,覆蓋了大部分的醫(yī)療需求。商業(yè)重疾險(xiǎn)則通常提供更為廣泛的保障范圍,可以涵蓋一些基本醫(yī)保和大病保險(xiǎn)未涉及的疾病。

保障程度:基本醫(yī)保結(jié)合大病保險(xiǎn)能夠在一定比例上減輕醫(yī)療費(fèi)用負(fù)擔(dān)。商業(yè)重疾險(xiǎn)則可能提供更全面的保障,如給付額度較高,有的可能沒(méi)有免賠額或報(bào)銷比例更高。

賠付方式:基本醫(yī)保和大病保險(xiǎn)一般采取先支付后報(bào)銷的方式。商業(yè)重疾險(xiǎn)往往采用確診即給付的方式,給予被保險(xiǎn)人一定的經(jīng)濟(jì)支持。

適用人群:基本醫(yī)保和大病保險(xiǎn)面向所有城鄉(xiāng)居民,無(wú)需單獨(dú)購(gòu)買。商業(yè)重疾險(xiǎn)則根據(jù)個(gè)人的健康狀況、年齡和經(jīng)濟(jì)能力設(shè)定保費(fèi),不同保險(xiǎn)公司的產(chǎn)品會(huì)有所差異。

政策支持:政府對(duì)基本醫(yī)療保險(xiǎn)和大病保險(xiǎn)有較強(qiáng)的政策支持和補(bǔ)貼。商業(yè)重疾險(xiǎn)則主要由私人企業(yè)運(yùn)營(yíng),更多依賴于市場(chǎng)調(diào)節(jié)。

穩(wěn)定性:基本醫(yī)療保險(xiǎn)和大病保險(xiǎn)的穩(wěn)定性較高,受政策保護(hù)。商業(yè)重疾險(xiǎn)的穩(wěn)定性受保險(xiǎn)公司運(yùn)營(yíng)狀況和市場(chǎng)環(huán)境影響較大。

補(bǔ)充性:對(duì)于一些人來(lái)說(shuō),商業(yè)重疾險(xiǎn)可以作為基本醫(yī)保和大病保險(xiǎn)的有效補(bǔ)充,提供更多層次的保障。個(gè)人應(yīng)根據(jù)自身和家庭的經(jīng)濟(jì)狀況、健康狀況以及風(fēng)險(xiǎn)承受能力來(lái)決定是否需要額外的商業(yè)重疾險(xiǎn)。

總的來(lái)說(shuō),在參加基本醫(yī)保并獲得大病保險(xiǎn)資格的基礎(chǔ)上,是否還需要購(gòu)買商業(yè)重疾險(xiǎn),應(yīng)根據(jù)個(gè)人具體情況和需求來(lái)定。商業(yè)重疾險(xiǎn)可以提供更廣泛的保障范圍和更高的賠付額度,是在基本醫(yī)保基礎(chǔ)上的有益補(bǔ)充。#智享惠保##保險(xiǎn)知識(shí)##保險(xiǎn)#為您的未來(lái)保駕護(hù)航,保障全方位,安心每一刻,對(duì)保險(xiǎn)有任何疑問(wèn)都可以在評(píng)論區(qū)留言或者私信咨詢~

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

70%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

77%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

70%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

83%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

95%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

64%的人還瀏覽了