財經(jīng)曹立_曹立清個人簡介

記者 | 曹立CL

編輯 | 陳菲遐

編者按:眼下,漲價成為市場繞不過去的話題。大宗商品包括鐵礦石、銅、鋁等價格都創(chuàng)下了2008年以來新高,另外白卡紙、碳酸鋰、鈦白粉等商品價格也逐漸走高。

原材料價格上漲勢必將影響相關(guān)上市公司業(yè)績。界面新聞研究部以此推出“漲價潮誰受益” 專題,觀察分析價格上漲行業(yè)業(yè)績最受影響公司。

2020年下半年以來,航運行業(yè)迎來一輪久違的復蘇。與2007年那波航運超級周期不同,此輪周期的主角從干散貨變?yōu)榱思b箱。

11月27日,中國集裝箱行業(yè)協(xié)會表示,自7月以來,由于中國出口貨運量急劇上升,出口集裝箱需求猛增,外貿(mào)物流領(lǐng)域普遍出現(xiàn)集裝箱箱源緊缺、運費飆升的現(xiàn)象。12月3日,商務部發(fā)言人表示,運力供需不匹配是運價上漲的直接原因,集裝箱周轉(zhuǎn)不暢等因素間接推高了航運成本、降低了物流效率。

從數(shù)據(jù)來看,我國港口集裝箱吞吐量也創(chuàng)下了年內(nèi)新高。10月,我國主要港口集裝箱吞吐量已經(jīng)達到2463萬TEU,同比增長10.90%,自7月以來單月吞吐量持續(xù)創(chuàng)歷史新高。另一個供需不平衡的表現(xiàn)是集裝箱新箱單價,價格已經(jīng)從8月的2100美元上漲至目前的2600美元。二手集裝箱價格同樣漲幅較大。對此,商務部也表示支持加快集裝箱回運,提高運轉(zhuǎn)效率,支持集裝箱制造企業(yè)擴大產(chǎn)能。

上述情形將利好包括中集集團(000039.SZ)在內(nèi)的集裝箱生產(chǎn)商,10月初以來中集集團股價漲幅超60%。

航運業(yè)正處于難得一遇的景氣期。

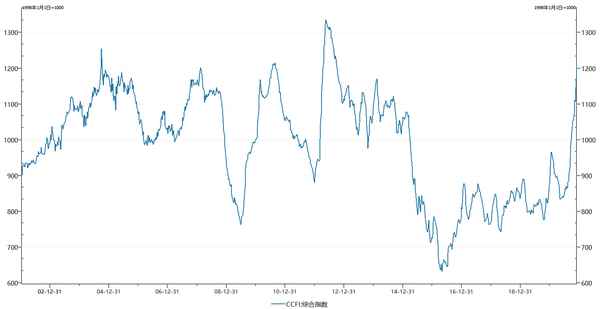

出口是本輪集運價格上漲最主要驅(qū)動因素。今年下半年,全球?qū)χ袊酪呶镔Y和生產(chǎn)生活商品的需求帶動出口持續(xù)超預期增長。從航運署發(fā)布的中國出口集裝箱運價指數(shù)(下稱CCFI)中,可以很明顯感受到景氣程度。二季度CCFI還在800到900之間徘徊,到11月27日CCFI指數(shù)已經(jīng)達到1198.72,接近集裝箱海運的前幾輪高點。

本輪集運行情中,油價處于低位而運價則處于高位,這是對集運企業(yè)最有利的階段。其中最受益的公司無疑是中遠海控(601919.SH)。今年以來,中遠海控A股的漲幅達到84.44%,中遠海控港股從年中低點到高點更是有三倍以上的漲幅,明顯領(lǐng)先于其他中遠系公司。

這其中有兩個重要的原因。其一是CCFI暴漲將明顯反應到中遠海控的業(yè)績。這里需要指出的是,集裝箱運價并非是決定集運公司毛利率水平的唯一因素,作為成本端的柴油價格同樣是一個重要因素,集運企業(yè)賺的是運價和油價之間的剪刀差。由于2015年以來油價長期低迷,這一因素容易被人忽略。

用一組CCFI、油價與公司毛利率的數(shù)據(jù),可以感受到三者對應關(guān)系。以兩家集運企業(yè)東方海外國際和中遠海發(fā)為例。2010年這兩家公司出現(xiàn)了毛利率的高點,分別為22.58%和14.65%。

當時,CCFI的還不是公司毛利率的決定性因素。這一年,CCFI全年指數(shù)均值為1130.53點,并不算高點。而在CCFI全年指數(shù)均值更高的2012年,這兩家公司的毛利率分別為10.1%和-0.74%,低于2010年的水平。

在這其中,油價扮演了關(guān)鍵角色。作為國際船舶油價常用參考指標,新加坡柴油價格在2012年的均價為120.82美元/桶,處于歷史高位,而在2010年,新加坡柴油價格均值為90.92美元/桶。也就是說,2012年的高油價實際上侵蝕了高運價帶來的利潤。

目前,新加坡柴油為50.8美元/桶,近期略有上漲,不過依然處于歷史底部。

今年一季度,CCFI平均指數(shù)已經(jīng)達到了919.23點,但當時是淡季,加之疫情影響全球航運尚未恢復。三季度之后,CCFI指數(shù)持續(xù)走高,11月末已經(jīng)達到1198.72。受此影響,中遠海控2020三季度毛利率達到2015年重組以來的最高點11.51%,單季度扣非后凈利潤27億元。

除了CCFI漲價對業(yè)績的影響,中遠海控還受益于行業(yè)集中度的提升。目前,中遠海控是A股唯一一家以外貿(mào)集裝箱運輸業(yè)務為主的公司。

2015年,中遠集團和中海集團下屬的上市公司進行了一輪重組,此前以集運為主的中海集運更名為中遠海發(fā),業(yè)務變?yōu)榇啊⒓b箱租賃和集裝箱生產(chǎn);此前以干散貨和集運業(yè)務為主的中國遠洋剝離了干散貨業(yè)務后更名為中遠海控,主營業(yè)務變?yōu)榧\。

2015年重組后,盡管因運價低迷,中遠海控凈利潤長期沒有起色,但規(guī)模卻大幅擴張。2016年底,公司運力為1,648,790標準箱,到2020年9月30日,公司運力達3,067,013標準箱,相比2016年底接近翻倍。

據(jù)第一財經(jīng)報道,渤海租賃負責人表示,從目前市場情況看,集裝箱運輸需求至少將維持至2021年農(nóng)歷新年和第二季度。換言之,中遠海控業(yè)績的爆發(fā)或?qū)⒕S持至2020年第二季度。

今年四季度,CCFI當季平均指數(shù)(不完整周期)已經(jīng)達到1099.38點,環(huán)比增長20.8%。考慮到中遠海控在三季度和四季度不存在明顯季節(jié)性變化,那么由于運價上漲,四季度營收有望環(huán)比增長20%(考慮到公司有少量碼頭業(yè)務)達到523億元。

假設12月份CCFI指數(shù)能夠維持在目前水平,且在油價穩(wěn)定的情況下,中遠海控四季度毛利率有望達到25%以上,毛利130億元。扣除相對剛性的期間費用,參照往年情況,中遠海控四季度稅前利潤總額將超過100億元。要知道,2020年前三季度中遠海控凈利潤合計才為55億元。

目前,中遠海控市值約1179億元,市凈率為3倍,處于近五年較高位置。如果CCFI高景氣度持續(xù),中遠海控明年上半年業(yè)績依然值得期待。