中國房產(chǎn)總值-中國房產(chǎn)總值多少

2021年,全國房地產(chǎn)市場表現(xiàn)再創(chuàng)新高,商品房銷售額超18萬億元。

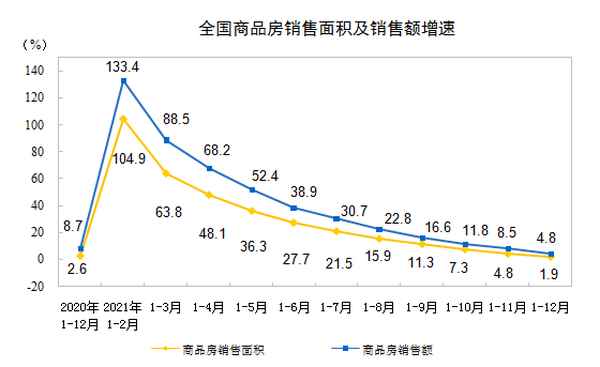

1月17日,國家統(tǒng)計局公布商品房銷售數(shù)據(jù)顯示,2021年,商品房銷售面積179433萬平方米,比上年增長1.9%;比2019年增長4.6%,兩年平均增長2.3%。其中,住宅、辦公樓、商業(yè)營業(yè)用房的銷售面積分別增長1.1%、1.2%、-2.6%、4.8%。

2021年,全國商品房銷售額達181930億元,增長4.8%;比2019年增長13.9%,兩年平均增長6.7%。其中,住宅銷售額比上年增長5.3%,辦公樓銷售額下降6.9%,商業(yè)營業(yè)用房銷售額下降2.0%。

整體來看,2021年商品房銷售量價走勢前高后低,全年銷售額增速明顯收窄,增速連續(xù)10個月下滑,但同比數(shù)據(jù)向好。

貝殼研究院高級分析師潘浩指出,2021年商品房銷售均價為10139元/平方米,同比增長2.8%,增速為近五年最低水平,這與今年金融端、供給端以及需求端政策趨嚴導(dǎo)致的低預(yù)期有關(guān),但長期來看量價增速均處于穩(wěn)定增長區(qū)間。

結(jié)合信貸數(shù)據(jù)來看,據(jù)貝殼研究院觀察,12月主要城市房貸利率連續(xù)三個月下行,放款周期經(jīng)歷了6個月的持續(xù)拉長后首次縮短,預(yù)計未來隨著信貸環(huán)境的適度調(diào)節(jié)以及新一年信貸額度的“重置”,有利于市場需求復(fù)蘇。

分地區(qū)而言,東部和中部地區(qū)保持量價加速上行,也拉動了整體成交量價上漲。2021年東部、中部、西部及東北部地區(qū)銷售面積同比增長分別為3%、5%、-2%、-6%。銷售額同比增長分別為8%、6%、-3%、-10%。

從供給端來看,2021年,房地產(chǎn)開發(fā)投資額小幅增長。全年全國房地產(chǎn)開發(fā)投資147602億元,比上年增長4.4%;比2019年增長11.7%,兩年平均增長5.7%。其中,住宅投資111173億元,比上年增長6.4%。

但就單月而言,12月投資額明顯降低,絕對規(guī)模降至2020年3月以來最低水平,同比降幅超10%,企業(yè)投資意愿明顯降低,新開工、土地購置均為拖累項。

2021年,房地產(chǎn)開發(fā)企業(yè)房屋施工面積975387萬平方米,比上年增長5.2%。其中,住宅施工面積690319萬平方米,增長5.3%。房屋新開工面積198895萬平方米,下降11.4%。其中,住宅新開工面積146379萬平方米,下降10.9%。房屋竣工面積101412萬平方米,增長11.2%。其中,住宅竣工面積73016萬平方米,增長10.8%。

受上一年高基數(shù)、下半年房企融資環(huán)境收緊的影響,2021年房地產(chǎn)開發(fā)投資增速持續(xù)收窄,1-8月份保持兩位數(shù)增速,9-12月低至個位數(shù),新開工面積繼續(xù)下行。

潘浩對此表示,近三年首次出現(xiàn)新建商品住宅銷售面積大于住宅新開工面積,證明開發(fā)投資仍在筑底過程中。

土地市場也較為低迷,房企拿地節(jié)奏慢,且成本有所增長。2021年,房地產(chǎn)開發(fā)企業(yè)土地購置面積21590萬平方米,比上年下降15.5%;土地成交價款17756億元,增長2.8%。

根據(jù)貝殼研究院統(tǒng)計,2021年全國各城市住宅用地成交規(guī)劃建筑面積為16.67萬億平米,同比下滑27.8%,土地市場收縮明顯,或?qū)γ髂甑纳习肽觊_發(fā)投資起到一定的抑制作用。

“總體上看,當(dāng)前房地產(chǎn)開發(fā)投資數(shù)據(jù)略低迷,這也使得2022年激活開發(fā)投資熱情、鼓勵企業(yè)投資拿地等會成為主流政策。”易居研究院智庫中心總監(jiān)嚴躍進稱。

值得注意的是,供應(yīng)端的明顯縮量,或?qū)⒁欢ǔ潭壬贤侠?022年新房成交規(guī)模。

“綜合來看,2022年,預(yù)計房地產(chǎn)市場交易規(guī)模將高位回落,市場處于下行周期。當(dāng)前市場觀望情緒短期或延續(xù),疊加高基數(shù)效應(yīng),上半年全國商品房銷售規(guī)模同比降幅或繼續(xù)探底。”中指研究院指數(shù)事業(yè)部研究副總監(jiān)陳文靜認為。

另外,雖然全年房企到位資金增速持續(xù)下滑,國內(nèi)外融資渠道進一步收緊。但同比仍呈上漲趨勢。

2021年,房地產(chǎn)開發(fā)企業(yè)到位資金201132億元,比上年增長4.2%;比2019年增長12.6%,兩年平均增長6.1%。分項來看,國內(nèi)貸款、利用外資、自籌資金、定金及預(yù)收款以及個人按揭貸款同比增速分別為-12.7%、-44.1%、3.2%、11%以及8.0%。

“雖然四季度房地產(chǎn)金融政策略有寬松,但反映到房企身上還是有時間滯后的。當(dāng)然一些信號是值得關(guān)注的,類似銀行貸款指標(biāo)看,單月數(shù)據(jù)顯示,11-12月份已經(jīng)在改善。所以資金改善在起步,2022年會有進一步改善的空間。”嚴躍進表示。

潘浩也認為,2022年年初,隨著政策調(diào)整的逐漸顯效和信貸環(huán)境改善的進一步傳導(dǎo),房企到位資金增速或?qū)⒅沟叿€(wěn)。

在1月17日國務(wù)院新聞辦舉行的2021年國民經(jīng)濟運行情況新聞發(fā)布會上,國家統(tǒng)計局局長寧吉喆指出,2021年房地產(chǎn)市場整體穩(wěn)定,房地產(chǎn)市場供給也在逐步優(yōu)化。

“隨著房地產(chǎn)調(diào)控政策的穩(wěn)步推進,房地產(chǎn)開發(fā)企業(yè)發(fā)展更加穩(wěn)健,房地產(chǎn)行業(yè)正在向著集約、高效、長期、健康、穩(wěn)定的方向發(fā)展和轉(zhuǎn)變。隨著房地產(chǎn)長效機制不斷完善,因城施策效果不斷顯現(xiàn),2022年我國房地產(chǎn)市場有望保持總體平穩(wěn)運行。”寧吉喆表示。