房產(chǎn)拆借、拆借 拆放

21世紀(jì)經(jīng)濟(jì)報(bào)道記者王雪 實(shí)習(xí)生馬小雨 武漢報(bào)道

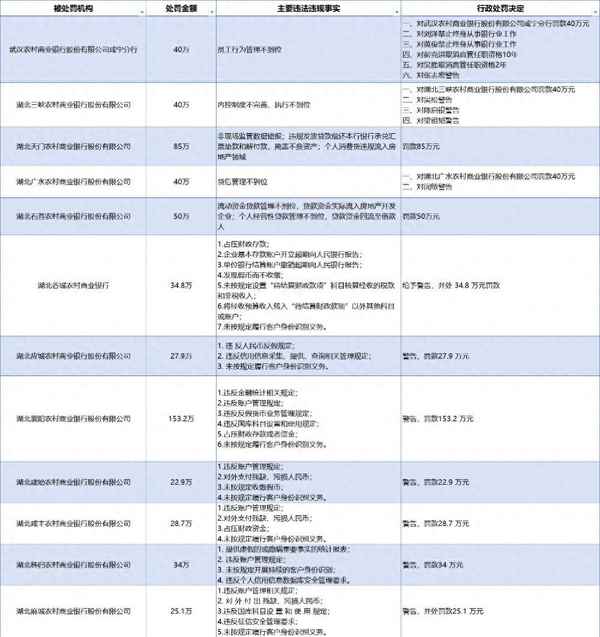

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者不完全統(tǒng)計(jì),2024年以來,湖北省已有12家農(nóng)商行受罰,罰款金額高達(dá)581.6萬元。

日前,國家金融監(jiān)督管理總局湖北監(jiān)管局發(fā)布通告,湖北石首農(nóng)村商業(yè)銀行股份有限公司(以下簡(jiǎn)稱“湖北石首農(nóng)商行”)存在流動(dòng)資金貸款管理不到位,貸款資金實(shí)際流入房地產(chǎn)開發(fā)企業(yè);個(gè)人經(jīng)營性貸款管理不到位,貸款資金回流至借款人等違法違規(guī)問題。

通告顯示,依據(jù)相關(guān)規(guī)定,國家金融監(jiān)督管理總局荊州監(jiān)管分局對(duì)湖北石首農(nóng)商行做出罰款50萬元行政處罰的決定,對(duì)時(shí)任湖北石首農(nóng)商行長虹支行行長萬前越、時(shí)任湖北石首農(nóng)商行長虹支行客戶經(jīng)理廖玲給予警告處罰。

一位股份制商業(yè)銀行貸款業(yè)務(wù)員告訴21世紀(jì)經(jīng)濟(jì)報(bào)道記者,“農(nóng)商行多次受罰,審批權(quán)限下放或是重點(diǎn)原因,一筆貸款是否發(fā)放,縣級(jí)支行就有決定權(quán)。而股份制商業(yè)銀行縣級(jí)支行無權(quán)決定,需要申報(bào)到市級(jí)甚至是省級(jí)層面。農(nóng)商行面對(duì)的客群多是‘三農(nóng)’、中小微企業(yè)等,為業(yè)務(wù)上的便利性,有一定的靈活性,但弊端是把握不好尺度導(dǎo)致違規(guī)。”

分析發(fā)現(xiàn),湖北石首農(nóng)商行、湖北廣水農(nóng)商行、湖北天門農(nóng)商行三家主要涉及資金違規(guī)流入限制性領(lǐng)域、貸后管理不到位、違規(guī)發(fā)放貸款等違規(guī)行為。

其中,在資金違規(guī)流入房地產(chǎn)等限制性領(lǐng)域上,上述貸款業(yè)務(wù)員強(qiáng)調(diào),“經(jīng)營性貸款不能流向房地產(chǎn)、資本市場(chǎng)等領(lǐng)域,這是擾亂市場(chǎng)的行為。若從銀行借款買房,再用房子做抵押再貸款,將形成房產(chǎn)拆借。但銀行有運(yùn)營系統(tǒng),當(dāng)借款流向房地產(chǎn)等限制性領(lǐng)域,銀行方能收到預(yù)警信息,將及時(shí)收回資金。”

除貸款違規(guī)外,內(nèi)部管理不嚴(yán)格,對(duì)相關(guān)規(guī)定執(zhí)行不到位等也是湖北農(nóng)商行系統(tǒng)受罰的主要原因。

以湖北襄陽農(nóng)商行為例,其處罰書共列出六項(xiàng)違法行為,包括違反金融統(tǒng)計(jì)、賬戶管理、反假貨幣業(yè)務(wù)管理、國庫科目設(shè)置和使用等多項(xiàng)規(guī)定,以及占?jí)贺?cái)政存款和未履行客戶身份識(shí)別義務(wù)等問題,對(duì)此,中國湖北省分行作出罰款153.2萬元的處罰決定。

招聯(lián)首席研究員董希淼認(rèn)為,農(nóng)商行還需加強(qiáng)內(nèi)控管理。一方面,中小銀行由于股權(quán)分散,缺乏實(shí)質(zhì)控股股東,易產(chǎn)生“內(nèi)部人控制”問題,降低公司治理效率,易積聚風(fēng)險(xiǎn)。另一方面,部分中小銀行被大股東操縱,民營資本對(duì)中小銀行實(shí)行不當(dāng)控制,或地方政府對(duì)中小銀行進(jìn)行不當(dāng)干涉,加劇中小銀行風(fēng)險(xiǎn)集聚。而中小銀行公司治理架構(gòu)總體上“形似而神不似”,“三會(huì)一層(股東大會(huì)、董事會(huì)、監(jiān)事會(huì)和高級(jí)管理層)”難以有效發(fā)揮作用,部分中小銀行靠長官意志而不是制度來治理,外部約束和內(nèi)部制衡機(jī)制形同虛設(shè)。

農(nóng)商行如何合規(guī)經(jīng)營減少違規(guī)操作成內(nèi)化改革、改善經(jīng)營水平的重點(diǎn)。董希淼建議,農(nóng)村中小銀行客戶群體集中在“三農(nóng)”,其金融服務(wù)難以完全線上化。針對(duì)農(nóng)村市場(chǎng)特點(diǎn),中小銀行應(yīng)發(fā)揮當(dāng)?shù)鼐€下網(wǎng)點(diǎn)和員工隊(duì)伍優(yōu)勢(shì),推動(dòng)線下渠道實(shí)現(xiàn)“靜態(tài)架構(gòu)”與“動(dòng)態(tài)運(yùn)營”有機(jī)集合。

此外,董希淼還指出,金融管理部門應(yīng)調(diào)整監(jiān)管思路與做法,制定政策措施應(yīng)更加注意公平公正,對(duì)大中小銀行一視同仁,鼓勵(lì)中小銀行走專業(yè)化、特色化發(fā)展之路;實(shí)施差異化監(jiān)管,適當(dāng)放寬中小銀行市場(chǎng)準(zhǔn)入。目前,我國中小銀行監(jiān)管主要參照大型銀行,缺乏差異性。在我國大力推動(dòng)發(fā)展普惠金融、緩解中小企業(yè)融資難題等政策導(dǎo)向下,中小銀行應(yīng)該堅(jiān)守服務(wù)小微企業(yè)、“三農(nóng)”以及居民的定位,在提升服務(wù)匹配度和有效性等方面狠下功夫。

(圖:2024年以來湖北省內(nèi)農(nóng)商行受處罰情況/21世紀(jì)經(jīng)濟(jì)報(bào)道記者匯總)

更多內(nèi)容請(qǐng)下載21財(cái)經(jīng)APP