英國倫敦房產網(倫敦房產價格走勢)

英國年度房價通脹放緩至+0.6%

年度價格小幅下跌高達 -2.2%,集中在英格蘭南部和平均價格超過 30 萬英鎊的市場

經濟活躍地區的經濟適用房市場年房價通脹率仍超過 3.5%

過去 2 個月抵押貸款利率上升導致需求減少 18%

抵押貸款利率的上漲似乎接近見頂——今年秋天可能會回到 4-5% 的窗口。主要風險是利率持續較高

由于抵押貸款利率上升,預計 2023 年下半年價格將恢復小幅下跌,主要集中在英格蘭南部地區。

2023 年英國價格仍有望下降 5%

隨著抵押貸款利率降至 4%,房屋需求在 2023 年上半年有所復蘇,支撐了新銷量的增長。

過去六周抵押貸款利率迅速上升至 6%,降低了購買力并打擊了過去 2 個月下降 18% 的需求。

需求下降幅度沒有 2022 年迷你預算出臺或首次封鎖時記錄的那么明顯。

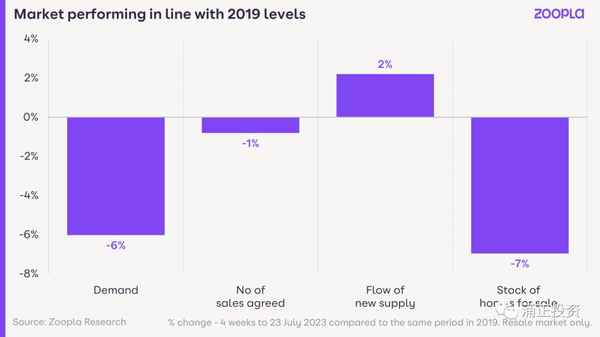

需求因基數較低而減弱,目前比 2019 年水平低 6%。

與去年同期相比,需求下降了 40%,但商定的銷售額僅下降了 17%,而且我們看到市場上更加忠誠的賣家和買家。

需求疲軟和供應增加導致房價增長迅速放緩。英國房價通脹目前為 +0.6%(2023 年 6 月),低于 2022 年 6 月的 +9.6%。

英格蘭南部和該國其他地區的趨勢存在明顯差異。

較高的抵押貸款利率對房價最高的英格蘭南部的購買力產生了更大的影響。

首次購房者面臨的障礙也更大,削弱了支持住房鏈底端的買家的需求。

英格蘭南部和北愛爾蘭的所有四個地區的房價同比下跌高達-0.6% - 參見地圖。

相比之下,英國其他七個地區的房價繼續保持超過 1% 的年增長率,其中以蘇格蘭為首,該地區的房價比一年前上漲了 1.9%。

我們預計,2023 年下半年,英格蘭南部與全國其他地區的房價增長差異將擴大,高價值市場的價格將進一步小幅下跌。

一些價格更實惠的市場在 2023 年可能不會出現任何價格下跌。

涌正投資,贊2

價格超過 30 萬英鎊的市場最容易下跌從區域層面來看,很明顯,平均價格超過 30 萬英鎊的房地產市場比其他地區更能感受到抵押貸款利率上升的影響。

目前,大約五分之四的當地市場每年價格下跌,平均價格超過 30 萬英鎊。

下圖顯示了 2023 年 6 月英國 121 個郵政區與平均房價相比的年度價格增長情況。

房價上漲意味著購房所需的抵押貸款、存款和家庭收入更高。

購買所需的收入越多,就越多的家庭因價格過高而被擠出市場,從而減少需求并壓低價格。

英格蘭東南部的市場在年度價格下跌中處于領先地位,特別是在倫敦附近的通勤市場。

其中領先的是 SS - 紹森德 (-1.5%)、WD - 沃特福德 (-1.2%) 和 HP - 西北赫特福德郡 (-1.1%)。

倫敦的房價都在下跌,但幅度低于預期。這是因為與該國其他地區相比,近年來住宅價值的價格增長非常有限。

WC - 倫敦中西區的房價全年上漲 1%。

當地經濟的承受能力和實力很重要

一些低價值市場的房價也在下跌,例如桑德蘭(-1.7%)、阿伯丁(-0.9%)和北愛爾蘭(-0.8%)。

在這些地區,除了抵押貸款利率和生活成本壓力外,當地經濟因素也在影響需求。

主要就業中心附近的經濟適用市場的房價繼續以高于平均水平的速度上漲。

在負擔得起的市場中,較高的抵押貸款利率對需求的影響較小。

例如,在許多低價值住房市場,即使抵押貸款利率為 5.5%,買房仍然比租房便宜。這支持了首次買家的需求。

年度價格增長率最高的是 HX - 哈利法克斯 (4.3%)、西弗吉尼亞州 - 伍爾弗漢普頓 (3.7%) 和 FK - 福爾柯克 (3.0%)。

要求降價意味著下半年實現的價格會降低我們的房價指數跟蹤實際價格,而不是要價指數。

然而,要價趨勢為了解未來 2-6 個月內實際價格可能的變動提供了重要見解。

我們追蹤的一項重要指標是,為了吸引更多需求并提高銷售機會而將要價降低 5% 以上的房屋比例。

該指標現已回到 2022 年第四季度的水平,6.5% 的待售房屋要價下降了 5% 以上,這一水平比 5 年平均水平高出 60%。

英格蘭南部要求降價的規模最大,那里的價格下行壓力最大。

這些趨勢清楚地表明買家在過去兩個月里對價格變得更加敏感。

如果賣家真心想達成銷售,則需要將要價設定在正確的水平。這是我們認為 2023 年下半年實現價格將繼續下降的原因之一。

房屋銷售結構向小型房屋轉變

購買成本上升的影響之一是,買家希望購買較小、價值較低的房屋,或者干脆推遲搬家,直到抵押貸款利率前景較低。

由于抵押貸款利率上升,銷量首當其沖,預計 2023 年銷量將比 2022 年下降 23%。

我們的數據顯示,英國房價較便宜的地區(特別是蘇格蘭和東北部)的銷量保持不變。

與價格較低的小型住宅相比,三居室和四居室家庭住宅的新銷售受到的打擊更大,這使得潛在買家更能負擔得起。

將過去 4 周的趨勢與過去 5 年同期的趨勢進行比較,我們發現家庭住宅的協議銷售量下降了高達 41%。

小型房屋和公寓的銷量下降幅度較小。

抵押貸款利率上升和生活成本上升導致人們推遲了搬家的決定,而人們已經擁有了更大的住房。

我們認為,這將繼續抑制銷量,而抵押貸款利率仍保持在 5% 以上。

下半年展望——英國價格有望下跌高達-5%

市場活動和價格的前景取決于抵押貸款利率的走勢。

這將取決于市場預期為控制通脹而可能提高多少基本利率。

最新的通脹報告開始顯示基本利率上升對經濟的影響。英國央行似乎不太可能像金融市場幾周前預期的那樣加息。

貸款價值比為 75% 的 5 年期固定利率的平均抵押貸款利率已達到 5.4%,而春季為 4%。抵押貸款利率可能會在夏季達到頂峰。

過去 3 周,銀行固定利率融資的基本成本下降了 0.6%。

這需要一段時間才能反映到抵押貸款利率上,今年秋天抵押貸款利率可能會跌至 5% 以下。

較長時期內較高的利率仍然是一個主要風險。

房價從 2022 年第四季度開始下跌,因為去年底,貸款價值比為 75% 的 5 年期固定利率抵押貸款利率達到 5.5%。

隨著抵押貸款利率降至 4%,價格跌勢在 2023 年上半年出現逆轉。

最近抵押貸款利率的飆升再次降低了購買力。

買家需求疲軟將壓低 2023 年下半年價格。我們預計未來幾個月價格將小幅下跌,預計 2023 年英國房價將下跌最多 5%。

這意味著價格仍比大流行開始時高 15%。即使抵押貸款利率在今年晚些時候和 2024 年上半年回落至 4-5% 的窗口,我們預計未來 1-2 年房價增長仍將保持在非常低的水平。

隨著房價調整以適應更高水平的抵押貸款利率,房價可能會落后于價格通脹和收入的增長。

英格蘭南部和中部地區是房價和收入最需要通過極低的名義增長或適度的價格下跌進行調整的地區。

我們預計今年的銷量將保持在 100 萬至 115 萬輛之間,人口、社會和生活成本因素將繼續推動搬家的動力。