投資房產是、投資房產是否繳納增值稅

在經濟上升期,房產的價值不斷攀升;茶余飯后,人們都在討論房產投資的成功經驗,做了一年的實體生意,貌似沒有隔壁鄰居年初買的一套房子賺的多,因此很多做實體的、工作一族每天都在研究房子的升值邏輯、參加各種專家解答會、不斷的看盤總結,唯一期望就是自己的這次投資能夠獲取高額回報。

1案例

我十年前把三十萬的房子賣了,租房子辛苦創業,十年后賺到300多萬,剛好夠買原來賣掉的房子;

朋友十年前三十萬買了房子,把房子租出去后,回老家吃租金提前養老,十年他什么也沒干,房子已升值300多萬

我和盆友對比了下,他什么也沒干,還比我多掙了十年的租金,我是不是傻啊?

2案例

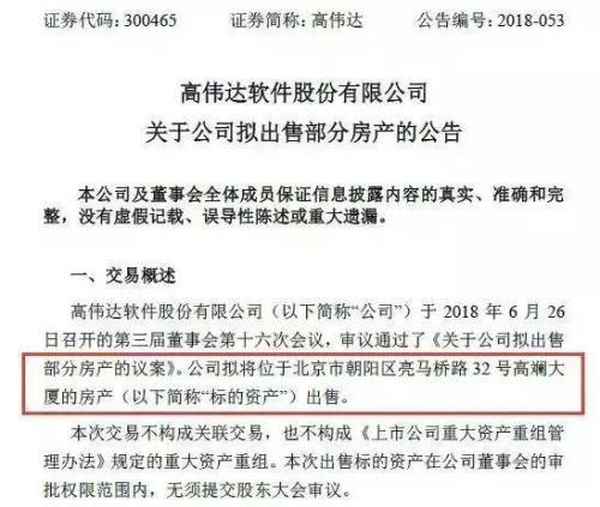

2018年6月,兩家公司接連出售房產,合計為公司帶來逾億元收益,其中一家此次賣房盈利已遠超其全年的凈利潤。

高偉達(300465)公告稱,公司擬出售位于北京市朝陽區亮馬橋路32號高斕大廈的房產,涉及建筑面積3717.88平方米的房地產,包括辦公用途、地下車位。標的資產凈值合計為4199萬元,含稅成交價格為9666萬元。

高偉達此前已兩度將上述部分房產用于銀行抵押借款,當前共計借款余額為 3231.75 萬元。

公告顯示,如本次房產轉讓完畢,將增加公司當期營業外收入約5000萬元。

深圳某公司擬將位于深圳市南山區4套房產出售,擬售價分別為4357.6萬元、4430.61萬元、3984.14萬元以及4050.85萬元,合計約1.68億元。

值得一提的是,此番賣房為宇順電子(002289)帶來高額利潤。

截至2018年5月31日,該公司擬出售房產的賬面凈值合計約1億元,結合擬售價粗略計算,此次出售房產將給宇順電子帶來約6800萬元的收益。

對于出售房產的具體目的,宇順電子表示,“本次出售房產有助于提高公司的資源利 用效率,有利于公司長期發展。”

通過進一步查閱資料,基金君發現,對于高偉達來說,5000萬元的售房收益已遠超其全年的凈利潤。

做實體生意的都在靠房產回正利潤,你還不買房嗎?關于房產投資,《二哥看樓市》溫馨提示,請一定要貸款買房;

在買房之前,很多人不了解按揭貸款是什么意思,更不知道按揭貸款怎么辦理最劃算,不少人由于沒有買房貸款經驗,買房時就跟著開發商的指揮棒走,開發商說到哪里,自己就做到哪里,往往很多時候錯過最佳的杠桿利用方式;

一、投資買房一定要貸款

假設我們購入一套房產,面積為100㎡,單價10000元/㎡,支付總房款為100萬,3年后房價為15000元/㎡,即出售總價為150萬元,利潤獲取空間為50萬。

假設當初購入的這套房產為貸款購房,首付3成即30萬,貸款70萬,利率為5.39%,30年等額本息月供為3926.35元/月,3年支出本息合計還款為141348.6元,其中3年所支付本金為31460.56,3年間支付利息為109888.04元。3年后按150萬出售,利潤獲取空間為390111.96元。

(計算方式為粗略計算,不計算契稅、維修基金、物業采暖費等,只講房產貸款的投資獲利邏輯問題)

以上兩種購房的邏輯,一是全款買房,一是貸款買房,3年時間全款買房的結果是100萬獲利50萬,貸款買房的邏輯是45萬(包含3年內支付的本息)獲利39萬,假如100萬拆分2份首付貸款購房,即90萬(包含3年內支付的本息)獲利78萬。

二、投資買房選擇等額本息

根據以上案例的推算,假如貸款70萬;

3年間等額本息還款共計支付141348.6元,本金部分31460.56元。

3年間等額本金還款共計支付175486.79元,本金部分70000元。

按貸款70萬,利率5.39%計算,30年等額本息每月還款3926.35元,30年等額本金首月還款為5088.61元,并逐月遞減。

二哥認為,投資的邏輯是相對低的成本投入和相對高的利潤回報,因此各位在投資房產時,建議選擇低首付高杠桿,并采用等額本息方式進行還款。

本文源自二哥看樓市(Erge-shuofang)

更多精彩資訊,請來金融界網站(www.jrj.com.cn)