福州房產貸款;福州房產貸款最新政策

近兩年我已很少再聊具體的樓市成交數據,這是因為各城市公布的成交數據越來越失真。商品房網簽不能看了,二手房、法拍房也沒個準數,就只能估算一下大概的成交量。反正大家都知道樓市已經涼透,具體數字精確與否并不重要。

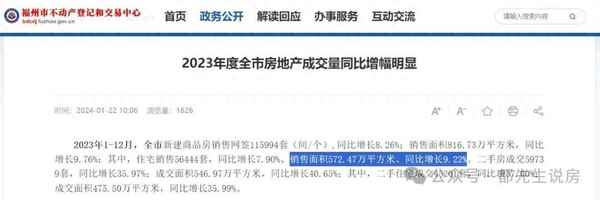

今年開始各地有關部門更是徹底“放飛自我”,今年初福州某中心發了個《2023年度全市房地產成交量同比增幅明顯》,我看完就氣不打一處來,有這樣做事情的嗎?他們說2023年全市新建商品房、二手房都在大幅增長,比如新建商品房銷售面積同比增長9.76%;其中住宅同比增長9.22%。

事實上樓市有可能如此“欣欣向榮”嗎?好在福州市統計局比較靠譜,4月12日發布了《2023年福州市國民經濟和社會發展統計公報》,里面寫得清清楚楚,2023年商品房銷售面積增速是-26.1%,其中住宅-23.8%。

之所以商品房銷量大幅下滑,其實原因非常簡單,過去幾年我早已反復強調,商品房“成交”數據里充斥著安商房和各種工抵房、抵債房。這些非市場交易行為也被納入商品房網簽,濫竽充數的結果就是導致商品房成交量充滿水分。

等到近年拆遷規模大不如前,2023年安商房網簽高峰期已過,沒有了天量安置房充門面,商品房“銷售”數據自然現原形。由于福州安商房開發規模巨大,我們還可以拿沒有那么多安置房的泉州來對比一下。泉州市統計局公布的去年商品房銷售面積-14.1%,其中住宅-6.4%。

要知道泉州“從表面上看”可是全國唯一樓市逆勢上行的城市,商品房“限價”越來越高,市區次次開盤千人搖號火爆搶房。但實際上呢?泉州樓市早已到了強之末,無非是房價漲得晚跌得也晚,節奏跟人家不一樣罷了。

既然商品房網簽數據不靠譜,那我們該如何透過重重迷霧看實銷量呢?有一個數據更具代表性,那就是個人按揭貸款。福州去年個人按揭貸款增幅是-57.1%,而泉州是-36.1%。

我們知道絕大部分人買房是要貸款的,一次性付款的有錢人占比極小。個人貸款數據也不受安商房、抵債房等干擾,按揭貸款減少幅度在很大程度上體現了當地樓市銷量的降幅。

當然,福州降幅過半的原因并不全是沒人買房,福州樓市銷量依然比省內其他城市要高。之所以按揭貸款減少這么多,房價下跌也功不可沒。盡管今年福州出臺新政再次調低首付比例,但這對于購房人來說沒有多少實際意義。因為現實中首付變全款的真實案例早已數不勝數,人家即便還要貸款買房也無需再借很多錢。

所以,不管首付要求是四成、三成還是兩成,購房人買房都會自覺提高首付比例,能少貸款就少貸款,能不借錢就不借錢。貸款買的房子在你還清之前不屬于你,這一基本常識早已深入人心。

當然,看到這里還會有人想問,那廈門的數據如何呢?在3月15日文章《福建三大城市2023年存貸款數據對比》中我已進行分析,去年廈門存貸款數據增幅都很低。雖然廈門統計公報沒有提及按揭貸款數據,但是我們可以看一下人行廈門分行發布的《2023年廈門市金融統計數據報告》,其中寫到:2023年全年廈門人民幣貸款增加1272.81億,同比少增847.91億;12月份,人民幣貸款增加151.51億,同比少增183.42億。

由此可見,廈門的按揭貸款降幅同樣不低。顯然眾多廈門購房人都牢牢記住我當年的那句提醒:如果霓虹閃爍高樓遍地需要以你一生凄苦當房奴為代價,那么無論城市多么繁華又與你何干。