廣東房產稅—廣東房產稅新政策消息2023

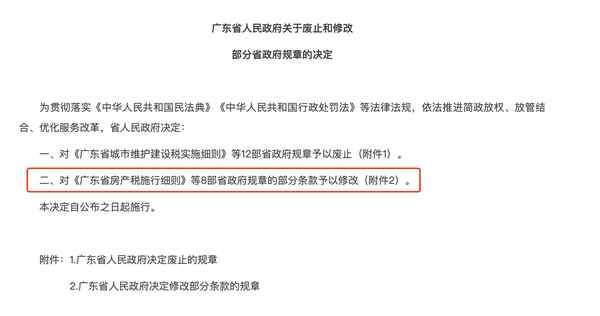

11月2日,廣東發布《廣東省人民政府關于廢止和修改部分省政府規章的決定》(下稱“決定”),其中提出,將對《廣東省房產稅施行細則》等省政府規章的部分條款予以修改。

《決定》將廣東省房產稅施行細則(1986年12月31日粵府〔1986〕第168號公布)第二條、第十條、第十一條進行修改。經過一番對比后,南方+房產頻道記者發現修改前后有這些主要變化:

第二條

修改前:

房產稅在下列地區征收:一、城市按市行政區域(含郊區)的區域范圍;二、縣城按縣城鎮行政區域(含鎮郊)的區域范圍;三、建制鎮按鎮人民政府所在地的鎮區范圍,不包括所轄的行政村;四、工礦區指大中型工礦企業所在地非農業人口達二千人以上,工商業比較發達的工礦區。開征房產稅的工礦區須經省稅務局批準。

修改后:

房產稅在下列地區征收:(一)城市為市行政區(不含建制鎮)的區域范圍;(二)縣城為縣城鎮行政區的區域范圍;(三)建制鎮為鎮行政區的區域范圍;(四)工礦區為工商業比較發達,尚未設立鎮建制的工礦園區域范圍。

第十條

修改前:

納稅人應于本細則施行之日起二個月內,將現有房產的座落、結構、幢數或間數、面積、原值或租金等情況據實向房產所在地的稅務機關申報登記。申報登記后,納稅人變更地址,新建或購買的房產,產權轉移,房屋添建,改建增減原值,免稅房產出租或營業,應于變更、建成、購進、轉移、添建、改建竣工和出租、營業之日起二十天內,向所在地稅務機關申報。

修改后:

納稅人變更地址,新建或購買房產,產權轉移,房屋添建、改建增減原值,免稅房產出租或營業,應于房產稅納稅期限前向所在地稅務機關申報。

第十一條

修改前:

房產稅的征收管理,除本細則第十條規定者外,依照《中華人民共和國稅收征收管理暫條例》和《廣東省稅收征收管理實施辦法》的規定辦理。

修改后:

房產稅的征收管理,除本細則第十條規定者外,依照《中華人民共和國稅收征收管理法》及《中華人民共和國稅收征收管理法實施細則》的規定辦理。

除此之外,《決定》提出修改的還有廣東省城鎮土地使用稅實施細則(2009年1月4日粵府令第130號公布)。修改內容為:將第四條、第九條、第十一條、第十四條中的“主管地方稅務機關”“地方稅務機關”修改為“稅務機關”。將第六條、第九條、第十二條中的“地方稅務局”修改為“稅務局”;將第十五條修改為:“納稅人使用土地的坐落地址、面積、用途及變更地址、新征土地、土地權屬轉移、土地面積增加或減少等事項應于城鎮土地使用稅納稅期限前向所在地稅務機關申報。”

廣東省住房政策研究中心首席研究員李宇嘉認為,這是國家要推動新一輪房地產稅改革試點的一個重要體現。“因為國家新一輪的房地產稅試點改革,它的內容跟原來在地方的房產稅的實行細則是不一樣的。房地產稅是行業整個鏈條上一個稅制的總稱,房產稅只是房地產稅的持有環節的一個稅種。”李宇嘉認為未來房地產稅制改革,會通過在保有環節、持有環節、交易環節等鏈條的梳理改革,保持總體稅賦的不變和平衡。

【記者】周中雨

【作者】 周中雨

【來源】 南方報業傳媒集團南方+客戶端

來源:南方+ - 創造更多價值