房貸房產(chǎn)抵押_房貸房產(chǎn)抵押流程

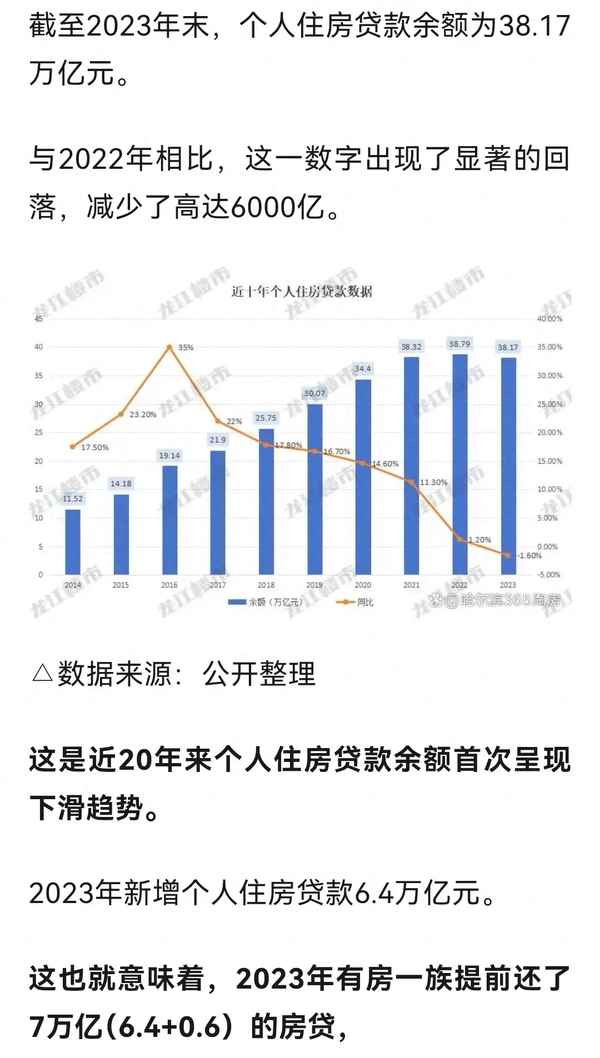

2023年房貸結(jié)清了7萬億,“沸沸揚(yáng)揚(yáng)的還貸潮”難道真的是業(yè)主們在結(jié)清房貸嘛?

顯然不是,對于國人而言有能力全款購房的大多不會去辦按揭貸款,當(dāng)然也有經(jīng)營企業(yè)的業(yè)主們、因為資金創(chuàng)造的利潤遠(yuǎn)超房貸利息所以辦理按揭。但是這種畢竟屬于少數(shù)。

房抵經(jīng)營貸24年一季度就增加了1.3萬億,這個數(shù)據(jù)表明絕大部分結(jié)清房貸的業(yè)主,都只是從按揭貸款轉(zhuǎn)換到房抵經(jīng)營貸款。

為什么這么多人選擇轉(zhuǎn)貸?轉(zhuǎn)貸又有那些利弊,筆者將一一列舉。

一、利率差。

如上圖若示,按揭房貸是LPR+30個基點(diǎn)。

房抵經(jīng)營貸是LPR-90個基點(diǎn)。

首先解釋一下什么是LPR,央行根據(jù)18家銀行的貸款利率,去掉最高和最低,剩余的計算出平均值就是LPR,又稱貸款基礎(chǔ)利率。

無論是按揭房貸還是抵押經(jīng)營貸,后邊的加減基點(diǎn)是固定不變的,但LPR是變量,LPR降低利率,都會與之降低、反之亦然。

二、還款方式。

按揭房貸的還款方式,是等額本息或者等額本金。壞處是月供壓力大,好處是可以用幾十年的時間不知不覺中還完房貸。

抵押經(jīng)營貸的還款方式,也有等額本息和先息后本。大部分業(yè)主都會選擇先息后本的還款方式,好處是每月只需要還息不還本,月供壓力極小,壞處是房貸本金一直不會減少,最終需要一次性歸還所有本金。

三、期限。

按揭房貸可以一次性授信二十年、三十年。

但是抵押經(jīng)營貸,先息還法每次授信最多十年,等額還法也可以授信20-30年。

注:很多業(yè)主擔(dān)憂,先息十年到期后無法續(xù)貸。這個概率極小,因為房產(chǎn)抵押類貸款主要關(guān)注的是房產(chǎn)的價值和房齡,正常是50年內(nèi)的房齡銀行都能接受。

有能流通的房產(chǎn)作為抵押物,不會有銀行拒絕這樣的客戶,因為完全不用擔(dān)憂客戶還不上錢!

四、額度。

以筆者所在城市深圳為例,正常情況下房產(chǎn)的7成是標(biāo)準(zhǔn)額度。也就是說你的房子價值一千萬,可以貸出700萬。

但是銀行之間也會存在競爭。有的為了吸引到更多客戶,可以8成起批,但是利率往往會上浮一部分。

還有一些,經(jīng)營的主體比較優(yōu)質(zhì),納稅開票金額大,或者專精特新這些。甚至可以做到1比1.2到1比2(一千萬的房產(chǎn)可以貸出一千二百萬,到兩千萬)

總體上在做抵押經(jīng)營貸,為客量身定做方案時,要詢問一下客戶的優(yōu)先級,是額度優(yōu)先還是利率優(yōu)先,或者還款方式優(yōu)先。

如有疑慮歡迎私信交流