吳中房產(吳中房產二手房出售)

.

蘇州取消全面限購已有兩個月。3月28日公布的最新數據顯示,蘇州房屋新開工面積1-2月累計同比大幅增長121.6%,結束連續兩年的開年同比大幅下跌。此前一日,蘇州工業園區雙湖板塊02號地塊以溢價18.22%、6.5萬元/平方米樓面價成交,創下蘇州和江蘇紀錄。

這是否意味著蘇州房地產市場已經恢復?

如果直觀看成交量,3月以來蘇州房地產市場的表現無疑比春節所在的2月份要好——成交套數和成交面積環比都有顯著回升,但是,今年春節假日是在2月份,與上年春節落在1月份剛好形成錯位,而春節假期交易近乎停滯,為盡可能減少數據擾動,界面智庫綜合多個角度來觀察蘇州住宅市場,結果顯示近期成交情況似乎并不樂觀。

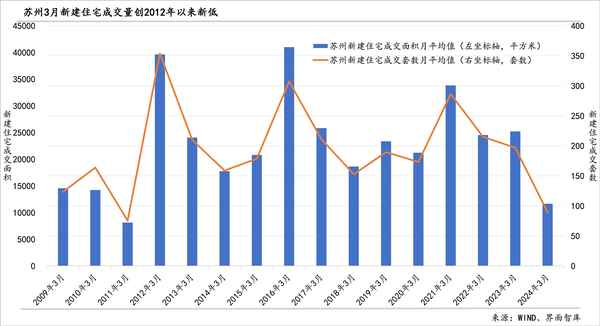

對于新建住宅,成交套數和成交面積同比降幅仍在擴大。

- 以當月日均值同比來看,2024年3月,新房成交面積和成交套數為2012年以來歷史同期最低,同比降幅達54%左右,也顯著大于限購取消之前的四個月。

- 以累計同比來看,截至2024年3月31日,成交面積和成交套數同比降幅在50%左右,下降程度顯著大于2023年2月到2024年2月期間的13個月。

- 以工作日成交均值來看,2024年3月份工作日成交均值好于1月及2月春節收假以來的工作日均值,同比則腰斬,也低于2023年大多數月份(僅高于2023年7月暑期),同樣是2012年以來歷史同期最低值。

對于二手住宅,成交同比下降幅度小于新建住宅,但明顯不及2023年。2023年蘇州二手住宅成交大幅增長,2023年3月末同比增長68%左右、年末同比增長27%。

- 以當月日均值來看,2024年3月,二手住宅成交面積和成交套數同比繼續下降40%左右,降幅略低于因為春節與上年錯位而同比顯著下降的2月(降幅為46%);

- 以累計同比來看,成交面積和成交套數的降幅都在擴大,截至2024年3月31日,降幅已超過23%,比2月末擴大16個百分點;

- 以工作日成交均值來看,2024年3月工作日成交均值雖然好于2月春節收假后的工作日均值,但同比下降36%左右;低于2023年10月-2024年1月各月,也低于2023年3-6月(2023年夏季,由于高溫日數多、極端性強,二手住宅成交處于淡季)。

蘇州房地產市場供需矛盾仍然較為突出,供給端庫存規模明顯偏大。

盡管蘇州新房的可售面積和可售套數較峰值已經有明顯回落,但仍然處于較高水平,商品住宅可售套數仍超5.2萬套,可售面積略低于700萬平米,去化周期仍處于歷史高位。根據目前成交數據測算,蘇州新建商品住宅的去化周期為20個月左右。

蘇州二手房市場庫存壓力也比較大。從鏈家平臺數據來看,蘇州掛牌出售的二手房目前最少有17.7萬套,顯著高于其他城市,在同一個平臺上,人口與蘇州相近的西安掛牌量為12.7萬套,人口較蘇州高出900萬的北京掛牌出售的二手房數量為14.6萬套,較蘇州人口多400多萬的深圳掛牌量為4.3萬套。

在需求端,蘇州常住居民在住房購買總量上的增長空間相對有限。

2022年,蘇州居民家庭現住房中自有住房比例已經升至94%,租賃住房比例降至4.7%,居民人均住房建筑面積升至53.1平方米(其中,城市47平米)。十年前,人均住房建筑面積為34.1平方米、居住自有住房比例根據調查數據計算為90%。

蘇州常住人口數雖然還在增長,但增長幅度明顯放緩;蘇州戶籍人口的自然增長率自2005年發布以來首次在2022年為負值(-0.60‰);2023年,蘇州的城鎮化率也已升至82.5%。

供需矛盾下,蘇州房地產市場出現了明顯的結構性分化。二手住宅與新建住宅在價格、成交量、成交戶型面積占比上對比鮮明。

從前述成交量數據來看,蘇州二手住宅在成交量上的表現好于新建住宅。其實,2023年1月以來蘇州二手房的成交套數就持續高于新房,這是2011年有統計以來首次持續如此長時間。

在價格上,二者走勢剛好相反。新建住宅樣本均價仍在上升通道,2021年以來絕大多數月份環比正增長;二手房掛牌均價則在下降,2021年以來近一半的月份環比負增長。需要指出的是,今年2月,新建住宅樣本均價環比有所下降,是2021年以來唯二下降的月份之一,二手掛牌均價環比降幅則有所擴大。

蘇州新建住房成交的大戶型占比更高、二手住宅成交的則是小戶型占比更高;與此同時,新建住房中大戶型成交占比還在上升。從中國指數研究院跟蹤的住宅戶型成交面積占比來看,新建住房中,120-144平米的占比最高、100-110平米的占比次之、110-120平米的占比緊隨其后;二手住宅中75平米以下占比最高、75-90平米次之、90-100平米的占比排第三。

新房市場與二手房市場出現分化,已經對政府和企業行為產生影響,新房的供應持續向改善型加碼。過去3年,蘇州市在住宅用地出讓市場上,較高容積率的地塊占比越來越低,2021年最高的容積率上限仍達16,2022年只有2.88,2023年進一步降至2.4,2024年已經掛牌的四塊住宅用地中,已經成交的三塊容積率最高為1.5。

蘇州市2024年政府工作報告對住房方面的工作安排,除保障性住房外,從2023年“支持”剛性和改善性住房“需求”,調整為“優化”剛性和改善性住房“供給”,明確表示要“建設群眾滿意的品質住房”。

至于前述“新地王”,該地塊本身處于蘇州的所謂頂尖豪宅區,周邊二手房價格遠高于本次成交樓面價;至于1-2月份蘇州市新開工面積增長大幅回升,除了上年同期本身基數較低,其對房地產開發投資的拉動也明顯偏弱,1-2月份蘇州房地產開發投資完成額累計同比增速較上年末和上年初的同比降幅還有所擴大。

不過,利好蘇州房地產市場的因素也在不斷增加。此前持續推出的各項政策如首付比例調整、購房補貼、交易稅費減免、貸款利率下降、取消限購限售限貸等,會產生一定的疊加效應,再加上蘇州經濟基本面有所改善,就業和收入預計將得到進一步恢復,也會對當地的房地產市場形成一定支撐。