中國最新美債持有情況—中國近期美債持有量一覽表

根據(jù)美國財政部最新公布的國際資本流動報告(TIC),海外投資者10月持有美債規(guī)模為7.07萬億美元,而其中,官方持有者(多為央行)的美債持倉量為4.17萬億美元。

另一組數(shù)據(jù)更令人震驚。截至12月16日美聯(lián)儲公布的最新數(shù)據(jù),當前美聯(lián)儲持有的美債(除公司債、MBS等)為4.66萬億美元,較此前幾個月持續(xù)攀升。這意味著,美聯(lián)儲持有的美債已超海外主要官方持有人的總和。

同時,當前美聯(lián)儲資產(chǎn)負債表上的資產(chǎn)總和已高達7.34萬億美元,而且這一擴表的勢頭遠未停止。

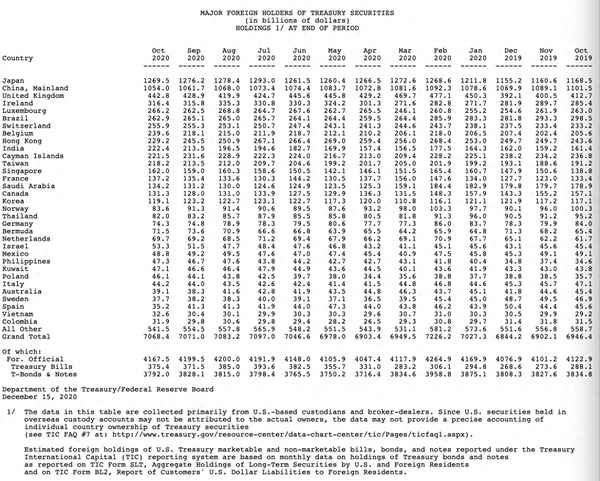

作為美國國債的最大海外持有國,日本在10月減持了67億美元,持有美債降至12695億美元;中國的美債持倉量減少77億美元至10540億美元,創(chuàng)下2017年1月以來的近4年低位。至此,中國和日本已分別連續(xù)5個月和連續(xù)3個月削減了美債持倉。

未來,美債購買的趨勢如何?誰將填補日本、中國減持的缺口?

日本、中國持續(xù)減持美債

10月,國際資金凈流出美債106億美元。按持有美債的海外國家或地區(qū)來看,排名前十的持有人中,中國內(nèi)地、中國香港、日本、巴西在10月減持了美債。其中,中國香港減持力度最大,削減美債持倉量達163億美元,為連續(xù)第3個月減持;日本和中國內(nèi)地則分別減持67億美元和77億美元。

盡管整體呈現(xiàn)凈流出,但事實上,私營部門是減持的大頭(-289億美元)。數(shù)據(jù)顯示,官方部門10月仍然在小幅增持美債(186億美元)。這可能和美元走軟、美債收益率隨著通脹預(yù)期走升有關(guān)。

具體而言,美國的第三大海外債權(quán)國英國當月繼續(xù)顯著增持,規(guī)模增139億美元至4428億美元。今年2月,英國曾大幅增持305億美元美債,以4032億美元的持倉規(guī)模躍升為第三大債主,并一直延續(xù)至10月。

值得注意的是,開曼群島當月的美債持倉規(guī)模跌出前十,取而代之的是印度,該國一舉增持89億美元,躋身美債持倉第十名。

事實上,中國在2019年就出現(xiàn)減持美債的趨勢,從美債的第一大持有國降為第二。今年前5個月,中國的美債持有情況較為反復(fù),但6月后,美債持倉量又形成了連續(xù)下降的態(tài)勢。9月數(shù)據(jù)顯示,中國持有的美債量較2015年年底的1.24萬億美元,下降了14.35%。

美聯(lián)儲買成最大債主

令人驚訝的是,盡管美債吸引力下降,但美聯(lián)儲的美債總持有量已經(jīng)超過了國際官方持有人的總和。

根據(jù)Bianco Research的數(shù)據(jù),美聯(lián)儲一共持有4.66萬億美元的美債,各國官方外匯儲備持有美債總量為4.17萬億美元。11月時的數(shù)據(jù)顯示,亞洲機構(gòu)投資者和個人投資人一共持有3.8萬億美元美債,歐洲投資人一共持有2.1萬億美元;彭博數(shù)據(jù)顯示,當前美聯(lián)儲持有的可交易美債的占比已達近25%,超出海外持有人。

今年3月以來,美聯(lián)儲開啟了無限量化寬松(QE),且突破了過去的框架限制,美聯(lián)儲開始和財政部聯(lián)手支持經(jīng)濟,“債務(wù)貨幣化”已經(jīng)開啟。在截至9月底的2020財年,美國聯(lián)邦預(yù)算赤字達創(chuàng)紀錄的3.1萬億美元,是去年赤字9840億美元的3倍,該年度赤字水平刷新了2009年創(chuàng)下的1.4萬億美元的歷史記錄。

這一趨勢仍將持續(xù)。美聯(lián)儲在12月的議息會議上宣布,維持基準利率和QE購買量不變,購債量至少為1200億美元/月。機構(gòu)預(yù)計明年美聯(lián)儲仍將擴表1萬億~1.5萬億美元,政策邊際收緊最早可能要到2022年初。

當前,市場預(yù)計美國的新一輪財政刺激規(guī)模不到9000億美元。盡管規(guī)模遠不及此前預(yù)計的2萬億美元且推出時間不確定,但財政刺激終將問世,屆時美聯(lián)儲也仍將為其提供流動性支持。

誰來填補減持的缺口?

盡管美聯(lián)儲持續(xù)“買買買”,但另一個關(guān)鍵問題是,就國際而言,未來美債購買的趨勢如何?誰將填補日本、中國減持的缺口?

自2019年6月起,日本的美債持倉規(guī)模自2017年5月來首次超越中國,晉升為第一債主。但今年,日本已連續(xù)第3個月減持,總計減持235億美元;中國持有的美債已較2015年年底下降近14.5%。雖然還是有其他海外投資者繼續(xù)買入美債,但依然無法抵消上述兩大主要債主持續(xù)減倉的影響。地緣政治風險持續(xù)、外匯儲備多元化、去美元化等國際趨勢都是背后的原因。

美債的供給由誰來消化? 施羅德硏究分析策略師Kristjan Mee認為,中國和日本留下的這部分“空缺”最可能由那些擁有“相當規(guī)模″外匯儲備,并積極干預(yù)市場的亞洲國家和地區(qū)來接手,比如泰國、新加坡、印度等,這些國家和地區(qū)自3月以來明顯增加了外匯儲備量。也有機構(gòu)人士對記者提及,美元的走軟反而刺激了新興市場央行增持美債,因為后者特別是岀口型國家,需要通過購匯來進行干預(yù),防止本幣過度升值。

當然,美聯(lián)儲在未來也將成為美債的邊際購買者。只不過,未來如何實現(xiàn)退出將是美聯(lián)儲面臨的最大挑戰(zhàn)。野村全球宏觀研究主管蘇博文對第一財經(jīng)記者表示,每一次退出往往都是艱難且痛苦的。美聯(lián)儲會在明年上半年將長端收益率控制在低位、容忍通脹超調(diào),而不會急于推進政策正常化。在這一背景下,通脹可能會小幅上升,“但更關(guān)鍵的是市場預(yù)期,我們會看到通脹在2022年顯著攀升,屆時美聯(lián)儲才將面臨真正的挑戰(zhàn)。一方面,如果加息太快會導(dǎo)致衰退,因為債務(wù)水平居高不下;但如果太慢,通脹可能會較大幅度超調(diào)。”