華域汽車股票;華域汽車股票東方財富網(wǎng)

歲末年初,股市板塊輪動加快、概念炒作流行,一會元宇宙、一會電子紙、一會又是幽門桿菌,新概念應(yīng)接不暇,市場賺錢效應(yīng)明顯不足。

去年下半年穩(wěn)步上升的“黑馬”板塊汽車零部件,在進入2021年之后也出現(xiàn)明顯的回調(diào),智能座艙龍頭德賽西威(002920.sz)在短短13個交易日跌近30%,而上汽集團(600104.sh)旗下車飾巨頭華域汽車(600741.sh)在過去半年卻震蕩上漲了60%,目前市值已重新回到千億附近!

汽車零部件這個行業(yè)明顯受益于汽車行業(yè)的復蘇及新能源汽車的高速發(fā)展,華域汽車作為上汽集團的“親兒子”更是受益不小。在去年前三季度營收規(guī)模超千億的背景下,公司業(yè)績還能達到50%以上的增速。

不過,同樣都是做汽車零部件的,在A股的待遇卻有天壤之別,德賽西威享受著超百倍的估值,而華域汽車市盈率僅僅只有12倍左右。

國內(nèi)汽車飾件真正的巨頭

單說華域汽車可能還是有人不太了解這家公司,但說起上汽集團大家就不會陌生了。目前的A股上市公司華域汽車本來是屬于上汽集團的獨立零部件供應(yīng)業(yè)務(wù),在獨立上市之時包含的是原上汽集團旗下的31家汽車獨立零部件相關(guān)公司。

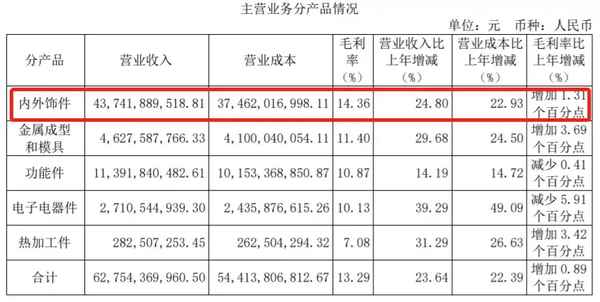

這部分業(yè)務(wù)主要包括內(nèi)外飾件類、功能性總成件類、熱加工類等幾大汽車零部件業(yè)務(wù)板塊。

2008年,上汽旗下這31家汽車零部件業(yè)務(wù)通過打包借殼當時的巴士股份實現(xiàn)上市,而巴士股份原本是一家上海本地主營公交客車、出租車、省際班車等汽車租賃業(yè)務(wù)的公司,其中上海大眾出租汽車股份公司為巴士股份股東之一。

到2009年4月底,該項借殼完成,股票名稱由“巴士股份”變更為“華域汽車”。

目前,華域汽車的主營業(yè)務(wù)已經(jīng)涵蓋汽車內(nèi)外飾件、金屬成型和模具、功能件、電子電器件、熱加工件、新能源等板塊,國內(nèi)主要客戶包括上汽大眾、上汽通用、一汽大眾、長安福特、北京奔馳、華晨寶馬、北京現(xiàn)代、東風日產(chǎn)、長城汽車、北汽集團、廣汽集團、江淮汽車、吉利汽車等國內(nèi)主要車企,國際客戶已經(jīng)覆蓋奔馳、寶馬、福特、大眾、通用等。

截至2021年上半年,華域汽車整體實現(xiàn)營收666.11億。其中內(nèi)外飾件收入437.41億、占比65.67%,金屬成型和模具收入46.27億、占比6.94%,功能件收入113.92億、占比17.10%,電子電器件收入27.10億、占比4.06%,熱加工件收入2.83億、占比0.04%。可見,內(nèi)外飾件、功能件為當前華域汽車的核心業(yè)務(wù)。

(華域汽車2021半年報截圖)

2020年,華域汽車整體營收是1335.78億,在A股189家汽車零部件上市公司中僅次于濰柴動力的1974.91億,但濰柴動力主要是做發(fā)動機、變速箱的,因此在A股汽車飾件上市公司中收入規(guī)模第一,是第二名均勝電子478.90億的2倍多!

根據(jù)中國汽車報發(fā)布的《2021年中國汽車零部件企業(yè)百強排行榜》顯示,濰柴動力、華域汽車分別位列第一、第二名,均勝電子位列第四。

營收翻4倍,股價漲超18倍

根據(jù)當時的借殼資料顯示,截至2008年5月,這31家汽車零部件資產(chǎn)包總資產(chǎn)106.12億、總負債25.18億,歸母凈資產(chǎn)76.90億,資產(chǎn)負債率只有24%。

2009年8月華域汽車上市后發(fā)布的第一份財報、2009年半年報顯示,公司總資產(chǎn)已經(jīng)達到246.55億、總負債105.14億、歸母凈資產(chǎn)141.40億,上市之后公司規(guī)模擴張迅速。2009年年報顯示,全年營收246.67億、歸母凈利潤15.30億。

2020年公司營收達到1335.78億,較2009年246.67億增長了4.4倍。總資產(chǎn)達到1504.36億,較2009年246.55億增長5.1倍,較上市前的106.12億則增長13.17倍。歸母凈利潤達到54.03億,較2009年增長2.53倍。

這么看來,華域汽車雖然是國內(nèi)汽車飾件絕對龍頭,但業(yè)績增長并不明顯。

從2009年至2020年,11年時間,公司營收、資產(chǎn)、歸母凈利潤的復合增速分別只有17%、18%、12%左右。

然而股價卻漲幅不小。以2009年4月底正式更名算起,至今華域汽車的股價累計漲幅近8倍,自2008年宣布借殼以來最大漲幅則漲超18倍!

為更直觀展示華域汽車上市以來股價變化,這里采用后復權(quán)價格計算,自2008年10月最低58.23元漲到去年年底最高1156.22元,區(qū)間最大漲幅1885%,總市值從47.27億漲到最高1114.49億。股價在2021年上半年大跌近4成后,目前市值重新逼近900億大關(guān)。

(華域汽車后復權(quán)股價截圖)

剔除上市前期重組炒作影響,可以看出,華域汽車上市以來的股價基本反映了公司的業(yè)績變化,應(yīng)該說市場始終都沒有給予華域汽車太多的溢價,大部分時間市盈率都在30倍以下。

業(yè)績放緩,負債率高于同行

沒有對比就沒有傷害,大家都是做汽車飾件、電子電器件的,憑什么德賽西威動不動就能獲得百倍市盈率,而華域汽車卻始終只有30倍以下的市盈率,要是也給華域汽車百倍市盈率,總市值都可以超過上汽集團了!

仔細一分析的話還是能找到一些原因的,比如華域汽車盈利能力不如德賽西威、業(yè)績增速不如德賽西威、負債率卻遠高于德賽西威。

2020年華域汽車營收1335.78億、歸母凈利潤54.03億,對應(yīng)凈利率4.04%。德賽西威營收雖然只有67.99億,但歸母凈利潤卻有5.18億,對應(yīng)凈利率7.61%,是華域汽車的近2倍。

近三年,華域汽車業(yè)績和營收持續(xù)下滑。營收從2018年的1571.70億降至1335.78億、降幅15%,歸母凈利潤從80.27億降至54.03億、降幅33%。反觀德賽西威,近三年營收增長25.69%、業(yè)績增長26.54%。

(數(shù)據(jù)來源:同花順網(wǎng)站)

從近5年來看,華域汽車的業(yè)績基本已經(jīng)停止增長!

再對比負債率,作為同行業(yè)的企業(yè),一般來說應(yīng)當具有大致相當?shù)馁Y產(chǎn)負債率,但華域汽車的負債率較德賽西威高出太多了,2020年華域汽車負債率61.32%,德賽西威負債率只有38.50%。

這樣一比,其實目前市場給華域汽車15倍左右的市盈率還是比較合理的,而德賽西威當前117倍的市盈率顯然有點偏高了。

總的來看,華域汽車似乎更像一個實干家,老老實實的悶頭做實業(yè),相信股價終究會合理反應(yīng)公司價值。自2008年借殼上市以來,公司股價沒有多少大起大落,也沒有太大的漲幅,畢竟業(yè)績增速還算穩(wěn)健,好在股價始終處于震蕩上升的趨勢當中,重回千億市值或許只是時間問題。