美聯儲全稱是什么意思-美聯儲所有權是誰的

視頻加載中...

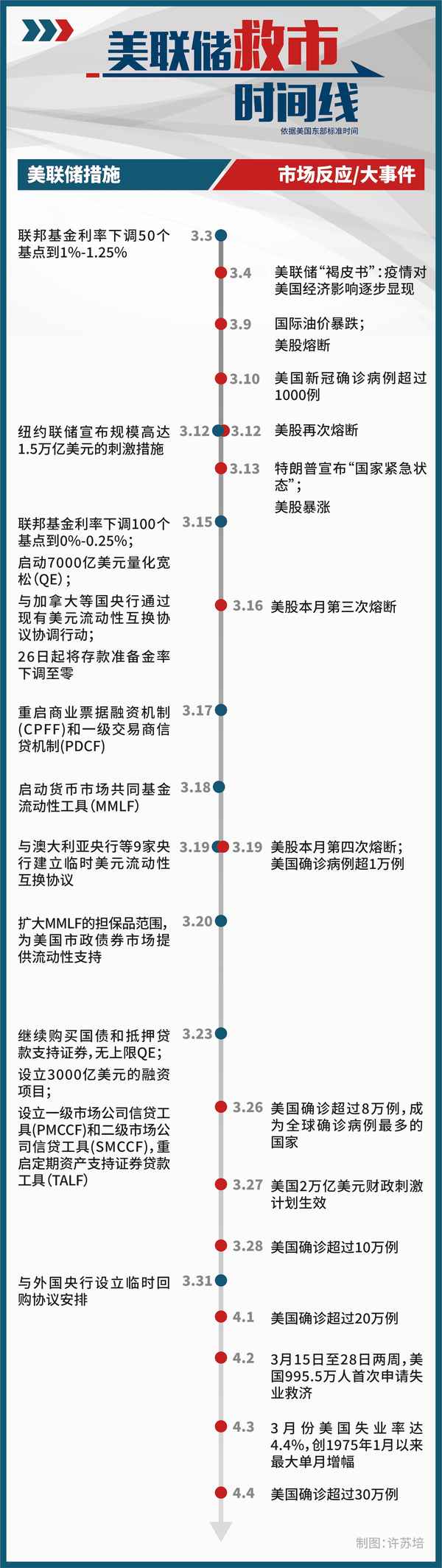

新華社北京4月7日電(記者宿亮 許蘇培)2020年的3月,注定被資本市場銘記。“史無前例”可以用來形容這個月發生的很多事。

就在這個3月,為應對新冠疫情給經濟帶來的沖擊,美國聯邦儲備委員會打出一套“組合拳”,救市力度超越2008年國際金融危機時期。

QE、CPFF、PDCF、PMCCF、SMCCF……令人眼花的英文縮寫,究竟意味著什么?相關措施管用嗎?

“零利率”:更多資金涌向資本市場?

3月15日在美國華盛頓拍攝的美國聯邦儲備委員會大樓。新華社記者劉杰攝

美聯儲在3月3日、15日兩次宣布緊急降息,利率區間降到0%至0.25%,一夜之間讓美國進入“零利率時代”。

降息,降的不是銀行存款利息,而是聯邦基金利率,也就是銀行同業隔夜拆借利率。簡單來說,是銀行間互相借錢的成本。美聯儲通過在公開市場上買賣證券來降低或提高這一利率。

拆借利率低,銀行使用資金的成本相應降低,可以向市場貸出更多錢,增加市場流動性。理論上,低利率會傳導至其他各種利率,進一步刺激房產購置、建筑施工和企業投資等,拉動消費需求,刺激經濟增長。

所以,降息升息是美聯儲控制市場流動性的基本工具。降息也被稱為擴張性貨幣政策,相當于踩下油門,為經濟發展提供更多馬力。

準備金為零:釋放無限流動性?

3月15日在美國華盛頓拍攝的美國聯邦儲備委員會大樓。新華社記者劉杰攝

危機時刻,為避免企業資金鏈斷裂,或者說避免發生“流動性枯竭”,美聯儲持續踩油門推動經濟運轉。為讓市場流動性更高,美聯儲宣布,從3月26日起,銀行存款準備金率為零。

銀行存款準備金與聯邦基金利率直接相關。銀行之所以需要短期同業隔夜拆借,就是因為營業結束后發現留在賬目上的錢不足法定準備金。而在賬上留多少錢,多少比例,這就由美聯儲說了算。

美聯儲說準備金率為零意味著什么?銀行拿到100美元存款,可以把這筆錢全部貸出去,如果這筆錢又存回銀行,銀行可以把它貸出第二次,第三次……換句話說,準備金率為零在理論上意味著美聯儲向市場釋放了無限流動性。注意,是理論上。

QE:兩個神奇的字母

3月23日在美國華盛頓拍攝的美元紙幣。新華社記者劉杰攝

當油門都似乎踩到底了,經濟卻還不發動,怎么辦?

美聯儲熟門熟路,量化寬松(QE)啊。QE是一種非常規的貨幣政策,主要指央行在實行零利率或近似零利率政策后,通過購買國債等中長期債券,向市場注入大量流動性資金。量化寬松常被簡化形容為“間接增印”。

2008年11月,美聯儲開啟第一輪QE,持續一年半,規模達到1.725萬億美元;2010年開始的第二輪QE,持續8個月,規模為6000億美元;2012年開始的第三輪QE,持續兩年,規模近2萬億美元……

2020年3月,美聯儲又祭出QE:15日宣布啟動7000億美元QE,23日宣布繼續購買國債和抵押貸款支持債券(MBS),規模是……“無上限”。

對比先前幾輪QE,美聯儲本輪QE不設額度上限,意味著無限度政策托底和救市。難怪有分析認為,“無上限QE”意味著美聯儲使用政策工具到了“極致”。

“字母大法”:多種政策工具疊加使用

1月29日,在美國首都華盛頓,美國聯邦儲備委員會主席鮑威爾在新聞發布會上講話。新華社記者劉杰攝

危機時刻,大多數投資者變得非常謹慎,市場也因此缺乏流動性。美聯儲在這種時刻會履行“最后貸款人”的職能,啟動國際金融危機時期多項工具,為急需信貸支持的企業和金融機構“救急”。

根據《聯邦儲備法案》,在非常時期和緊急情況下,美聯儲可以為銀行以外的實體提供貸款。3月17日,美聯儲使用這一特別授權,重啟商業票據融資機制(Commercial Paper Funding Facility, CPFF)和一級交易商信貸機制(Primary Dealer Credit Facility, PDCF),18日又啟動了貨幣市場共同基金流動性工具(Money Market Mutual Fund Liquidity Facility, MMLF)。

CPFF用來購買企業在商業票據市場發行的短期債務,直接面向企業扮演“最終貸款人”;

PDCF主要針對獲準直接與美聯儲交易的金融機構,提供隔夜和最長90天期限的融資;

MMLF則向美國企業短期融資的重要來源——貨幣市場基金提供流動性保障,避免出現投資者大規模贖回的情況。

此外,美聯儲還宣布向投資級企業債券市場推出一級市場公司信貸工具(Primary Market Corporate Credit Facility, PMCCF)和二級市場公司信貸工具(Secondary Market Corporate Credit Facility, SMCCF),由此美聯儲直接買入投資級企業債以緩解流動性緊張,規模分別達到7190億美元和5470億美元。

事實上,美聯儲手上的確還有不少政策工具還沒有使用,比如定期證券借貸工具(Term Securities Lending Facility, TSLF)、定期拍賣工具(Term Auction Facility, TAF)、貨幣市場投資者融資平臺(Money Market Investor Funding Facility, MMIFF)等。

政策組合拳效果不佳

3月24日,在美國紐約曼哈頓下城,戴口罩的男子從華爾街銅牛旁路過。新華社記者王迎攝

無論是什么工具,美聯儲最終目的都是通過貨幣政策調整,向危機中的實體經濟和資本市場輸入更多的血液。不過,從具體效果看,僅僅是貨幣政策發力,不僅沒有立竿見影,反而讓投資者心生恐慌。

市場流動性多,理應有更多資金流向資本市場,推動股市上漲。但美聯儲“大放水”灌入市場,卻仿佛蒸發了一樣,流動性進一步枯竭,美股不漲反跌,而且是前所未有的連續熔斷。有分析認為,緊急大幅降息引發市場對于疫情走向的猜測,恐慌情緒蔓延導致“現金為王”情緒升溫,投資者變得更加謹慎,不愿意把手中的錢投進市場。

另一方面,美聯儲的“無上限”放水被不少市場人士認為是“無下限”操作。疫情過去后,流動性需求降低,全球范圍內都可能會形成“美元災”,屆時又是一輪新的危機挑戰。

現階段,美國新冠確診病例已突破30萬,給經濟帶來的影響也愈發明顯。在3月一波操作沒有取得明顯效果的情況下,美聯儲下一步何去何從,備受矚目。(視頻:宿亮;制圖:許蘇培;編輯:金正、王豐豐;剪輯:楊依然)