質量問題協議書怎么寫才有效、質量問題條款

質量成本預算是質量人必做的功課,那么質量成本到底包括哪些項目,該怎么算?今天就聊一聊“質量成本”的話題。

什么是質量成本?

質量成本又稱質量費用,是指將產品質量保持在規定的質量水平上所需的有關費用。

質量成本支出可以分為三方面:預防性支出、評估性支出和補救性支出。

預防性支出:預防性支出是企業的計劃性支出,專門用來確保在產品交付和服務的各個環節不出現失誤。交付環節是指產品的設計、開發、生產與運輸。預防性支出項目包括教育與培訓、持續的質量改善工作、質量管理人員投入、流程控制、市場調查、實地檢測以及預防性維護。

評估性支出:評估性支出是指在交付和服務環節上對產品或服務進行檢查、監測或評估的支出。這類支出項目包括進貨檢查、內部產品審核、產品檢查、庫存清點、質量管理人員薪金、供貨商評估與審核報告。

補救性支出:如果產品交付或服務不能滿足客戶的需求,導致產品的維修與更換或重復服務,企業就需要支付補救性支出。補救性支出還可以細分為兩類:內部補救支出與外部補救支出。

內部補救支出是指產品在送達客戶之前發現問題的補救支出,涉及的方面包括廢品、返工、庫存、維修點、重新設計、運輸救援、補救行動匯報,以及因產品或服務不合要求導致的延誤。

外部補救支出則是指因客戶發現問題而由企業承擔的補救性支出,包括的項目有保修、接待客戶投訴、產品更換、產品回收、運費、擔保數據分析、客戶跟蹤調查和區域服務機構。

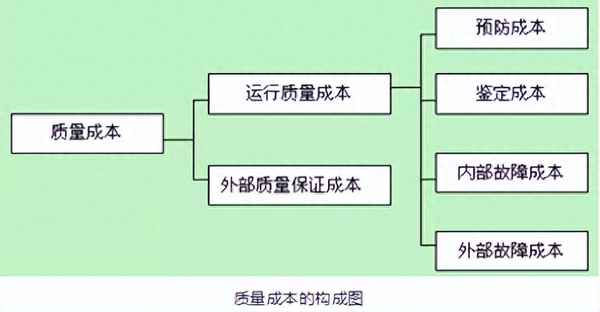

質量成本的構成

—1—

質量成本的構成圖

質量成本是由兩部分構成的,即運行質量成本和外部質量保證成本。而運行質量成本包括:

①預防成本;

②鑒定成本;

③內部故障成本;

④外部故障成本。

其構成如圖所示。

—2—

運行質量成本

1. 預防成本

預防成本是指致力于預防產生故障或不合格品所需的各項費用。大致包括:

①質量工作費(企業質量體系中為預防發生故障,保證和控制產品質量,開展質量管理所需的各項有關費用);

②質量培訓費;

③質量獎勵費;

④質量改進措施費;

⑤質量評審費;

⑥工資及附加費(指從事質量管理的專業人員);

⑦質量情報及信息費等。

2. 鑒定成本

鑒定成本是指評定產品是滿足規定質量要求所需的費用,鑒定、試驗、檢查和驗證方面的成本。 一般包括:

①進貨檢驗費;

②工序檢驗費;

③成品檢驗費;

④檢測試驗設備的校準維護費;

⑤試驗材料及勞務費;

⑥檢測試驗設備折舊費;

⑦辦公費(為檢測、試驗發生的);

⑧工資及附加費(指專職檢驗、計量人員)等。

3. 內部故障成本

內部故障成本是指在交貨前產品或服務未滿足規定要求所發生的費用。一般包括:

①廢品損失;

②返工或返修損失;

③因質量問題發生的停工損失;

④質量事故處理費;

⑤質量降級損失等。

4. 外部故障成本

外部故障成本是指交貨后,由于產品或服務未滿足規定的質量要求所發生的費用。一般包括:

①索賠損失;

②退貨或退換損失;

③保修費用;

④訴訟損失費;

⑤降價損失等。

以上各種費用屬于運行質量成本的范疇。

—3—

外部質量保證成本

在合同環境條件下,根據用戶提出的要求,為了提供客觀證據所支付的費用,統稱為外部質量保證成本。其項目包括:

①為提供特殊附加的質量保證措施、程序、數據等所支付的費用;

②產品的驗證實驗和評定的費用,如經認可的獨立實驗機構對特殊的安全性能進行檢測所發生的費用;

③為滿足用戶要求,進行質量體系認證所發生的費用等。

說明 :

根據質量成本的定義及其費用項目的構成,有必要將現行質量成本做以下說明,以明晰質量成本的邊界條件。

①它只是針對產品制造過程的符合質量而言的。也就是說,在設計已經完成、標準和規范已經確定的條件下,才開始進入質量成本計算。因此,它不包括重新設計和改進設計以及用于提高質量等級或質量水平而支付的那些費用。

②質量成本是指在制造過程中那些同出現不合格品密切聯系的費用。例如,預防成本就是預防出現不合格品的費用;鑒定成本是為了評定是否出現不合格品的費用;而內、外故障成本是因產品不合格而在廠內階段或廠外階段所產生的損失費用。

可以理解,假定有一種根本不可能出現不合格品的理想式生產系統,則質量成本為零。事實上,這種理想式系統是不存在的,在生產過程中由于人、機、料、法、環等各種因素波動的影響,或多或少總會出現一定的不合格品,因而質量成本是客觀存在的。

③質量成本并不包括制造過程中與質量有關的全部費用,而只是其中的一部分。這部分費用是制造過程中同質量水平(合格品率或不合格品率)最直接、最密切、最敏感的那一部分費用。

諸如,工人生產時的工資或材料費、車間或企業管理費等,均不計入質量成本中,因為這是正常生產前所必須具備的條件。計算和控制質量成本,是為了用最經濟的手段達到規定的質量目標。

④質量成本的計算,不是單純為了得到它的結果,而是為了分析,在差異中尋找質量改進的途徑,達到降低成本的目的。

應當指出,質量成本屬于管理會計的范疇,因此,它對企業的經營決策有重要的意義。